Testo di Francesco Gesusaldi

Il termine è inglese e significa «divario», differenziale tra i titoli di stato di un paese (per esempio, l’Italia) e quelli di un altro (per esempio, la Germania). Minore è la fiducia nel paese che ha emesso quei titoli, più alto sarà il differenziale. È esagerata l’attenzione concessa allo spread? No, perché il suo meccanismo (perverso) porta conseguenze reali per tutti. Cerchiamo di capire come e perché.

Ci sono parole oscure che ci piombano addosso dal niente e hanno il potere di terrorizzarci. Una di queste è «spread», parola che si è affacciata nella nostra vita nel 2011 e da allora non ci ha più abbandonati. Non che prima non esistesse, ma circolava solo in ambienti ristretti e specialistici, per cui non ci coinvolgeva.

Abbiamo sempre visto questo termine associato al debito pubblico e, nel nostro immaginario, si è radicata l’idea che se sale porta tormenta, se si riduce torna il bel tempo.

Ma di cosa parliamo esattamente? Non è semplice dirlo, prima di tutto perché non è un vocabolo costruito per noi, intendo dire noi comuni cittadini che ci alziamo al mattino, andiamo in ufficio o in officina e viviamo di ciò che guadagniamo dal nostro lavoro. No, la parola spread è stata coniata a uso e consumo degli operatori finanziari e per capire di quale messaggio è portatrice, bisogna aprire un po’ di parentesi. La prima di queste riguarda la finanza pubblica.

Prestare allo stato

Il canale normale di finanziamento dei governi è quello fiscale, ma quando per questa via essi non riescono a coprire l’intero fabbisogno, allora ricorrono ai prestiti bancari, se non dispongono di sovranità monetaria.

Per lasciare traccia dei prestiti ricevuti, i governi rilasciano dei certificati, titoli su cui sta scritto l’importo da restituire, la data di scadenza, l’interesse riconosciuto. Si tratta dei famosi titoli del debito pubblico che a seconda delle loro caratteristiche assumono nomi diversi. Nel caso italiano il ventaglio comprende i Buoni ordinari del tesoro (Bot), i Buoni del tesoro poliennali (Btp), i Certificati di credito del tesoro (Cct) e altre varietà ancora. La parola «tesoro» ricorre costantemente perché l’organismo governativo addetto al reperimento dei prestiti è il ministero del Tesoro che oggi si chiama ministero dell’Economia e delle Finanze.

Dal momento che i certificati hanno assunto il ruolo di controfigure dei prestiti, hanno finito per prendersi tutta la scena ed ormai è solo di loro che si parla in tutte le operazioni che chiamano in causa i prestiti richiesti e/o ottenuti dai governi. Ad esempio, le operazioni attivate per chiedere prestiti, sono state battezzate «operazioni di collocamento dei titoli» che in Italia avvengono tramite apposite aste. Di fatto succede che lo stato annuncia di essere alla ricerca di una certa quantità di prestiti e che prediligerà i soggetti che richiedono i tassi di interesse più bassi. Va precisato, tuttavia, che le aste non sono aperte a tutti, ma a pochi soggetti, così detti specialisti in titoli di stato, che possono intervenire per sé o per conto di terzi. All’aprile 2019 erano meno di venti e comprendevano UniCredit, Monte dei Paschi, Deutsche Bank, Barclays Bank, Goldman Sachs.

Questo primo livello di vendita, che vede come protagonista lo stato alla ricerca di prestiti, è definito mercato primario. Ma accanto ad esso si è sviluppato anche un altro circuito di compra vendita che è stato definito mercato secondario dei titoli. Per capirlo bisogna abbandonare certi stereotipi che abbiamo rispetto alla macchina dei crediti. Nel nostro immaginario chi ha prestato dei soldi non ha altro modo per riaverli se non aspettando che il debitore li restituisca alle scadenze prefissate.

Entrano gli speculatori

Nel mondo reale le cose non funzionano così: le somme date in prestito si possono recuperare anzi tempo cercando altri soggetti disposti a diventare creditori al posto proprio.

Nel caso dei titoli di stato l’operazione avviene tramite la vendita dei titoli posseduti. Con questo passaggio di proprietà il creditore dello stato cambia, ma a quest’ultimo importa poco perché le condizioni di rimborso rimangono quelle pattuite in partenza. Del resto lo stato sa che prima di arrivare a scadenza, i suoi titoli possono cambiare di mano infinite volte perché attorno a essi ruotano gli speculatori. Soggetti, cioè, che comprano titoli non perché siano interessati a trattenerli, ma per guadagnare sulle variazioni del loro prezzo. Un po’ come fa lo speculatore di case: non compra abitazioni perché sia senza alloggio, ma perché spera di poterci guadagnare rivendendole qualche tempo dopo a un prezzo più alto.

Valore nominale e valore reale

Il fatto che sul mercato secondario i titoli di stato possano cambiare di prezzo ci costringe a segnalare che il valore dei titoli può essere espresso sotto due forme. Da una parte il valore nominale che è quello scritto sul titolo e che corrisponde all’importo che lo stato restituirà alla scadenza. Dall’altra il valore reale che corrisponde al prezzo di scambio in vigore sul mercato. Prezzo determinato dalle dinamiche della domanda e dell’offerta: alto se il titolo è molto richiesto, basso se poco desiderato.

A quanto ammonti il numero di titoli di stato scambiati quotidianamente forse nessuno lo sa, ma tutti concordano che si tratta di una cifra elevata. Per questo si sono sviluppati degli indicatori per fare capire a colpo d’occhio come si muovono sul mercato i prezzi dei titoli di stato di ogni singola nazione.

Lo spread e lo stato

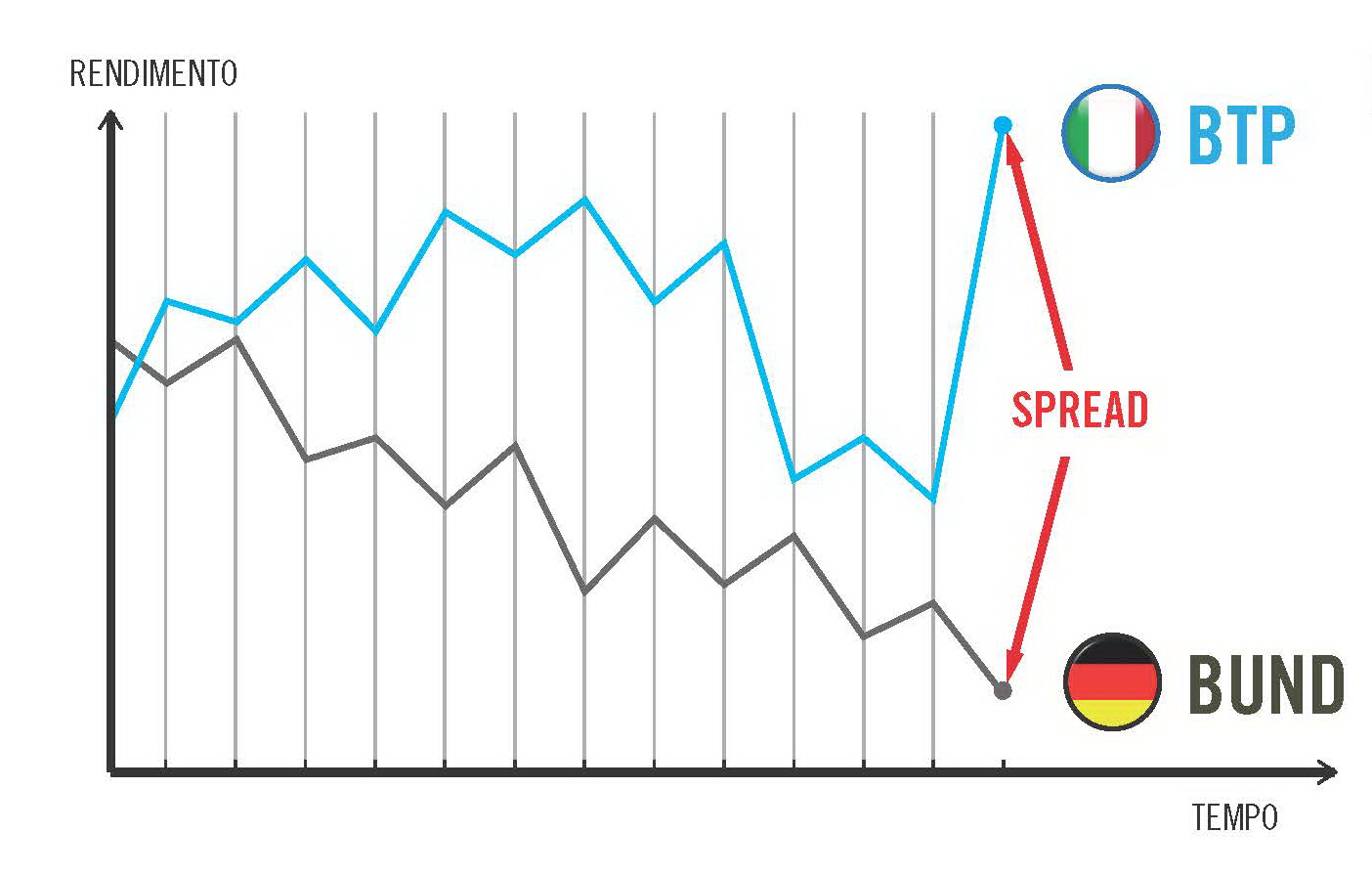

Uno di questi è lo spread che, a onor del vero, è piuttosto cervellotico perché riflette la mentalità dell’investitore tutta concentrata sul guadagno. Cominciamo col dire che «spread» è una parola inglese che significa divario, differenziale, discrepanza. In effetti lo spread è il frutto di un confronto: indica la differenza di guadagno che si ottiene investendo sul titolo maggiormente richiesto, generalmente il Bund tedesco, e su quello del paese preso in considerazione. Si misura in punti base dove un punto corrisponde allo 0,01 di rendimento. Per cui se l’investimento nel Btp italiano a 10 anni rende il 3% e quello nel Bund tedesco rende l’1%, lo spread del titolo italiano è di 200 punti base. Se sale a 500, come è successo nel 2011, vuol dire che la differenza di rendimento fra i due titoli è al 5%.

Fin qui il ragionamento è piuttosto lineare.

Rendimento e rischio

Le complicazioni arrivano se tentiamo di capire in che modo lo spread dà indicazioni sul prezzo e perché la sua crescita è motivo di preoccupazione per il paese bersaglio. I due temi sono collegati: se capiamo l’uno, capiamo anche l’altro. Concentriamoci sulla relazione fra prezzo e rendimento, partendo dalla nascita del titolo. Su di esso ci sono tre numeri che rimangono tali fino alla morte: la durata, il valore nominale e il tasso di interesse. Se il suo valore nominale è 100 euro, la durata 12 mesi e il tasso di interesse 3%, quel titolo frutta 3 euro. Quei tre euro sono indiscutibili, ma a seconda del prezzo pagato sul mercato secondario assume un diverso valore percentuale. Se, ad esempio, il giorno dopo l’emissione viene ricomprato a 90 euro, il vero tasso d’interesse sarà del 3,3%. Da cui l’analogia: spread in crescita prezzo in discesa. A cui segue una seconda analogia: prezzo in discesa, fiducia ridotta.

In effetti, la ragione per cui certi titoli si deprezzano è legata al fatto che si riduce il numero di coloro che li vogliono. Ragione spesso dovuta alla paura che il paese che ha emesso il titolo non dia sufficienti garanzie di solidità e quindi di restituzione del capitale e dell’interesse. Così lo spread da «indicatore di rendimento» si è trasformato in «indicatore di rischio paese». Esprime la fiducia del mercato sulla capacità dei singoli governi di restituire i prestiti ricevuti: spread alto fiducia bassa, spread basso fiducia alta. Ed è proprio il tema della fiducia che genera preoccupazione nei governi ed ha trasformato lo spread in un ricatto. Preoccupazione non tanto per i titoli in circolazione, quanto per quelli di futura emissione. Il mercato, infatti, aspetta i governi deboli al varco e quando si presentano per collocare titoli di nuova emissione ricorda loro che attraverso la caduta dei prezzi, il mercato li ha giudicati debitori poco affidabili, ossia più rischiosi. Quindi, se vogliono nuovi denari, devono essere disposti a pagare tassi di interesse più alti, perché così esige il mercato: a rischio elevato deve corrispondere compenso elevato. Ed ecco la spirale: spread più alti generano spesa per interessi più alti e quindi debito più alto in una rincorsa alquanto pericolosa. Lo abbiamo sperimentato nel 2012 quando la spesa per interessi crebbe dell’11% a seguito del tracollo dei nostri titoli avvenuto nel 2011.

I riflessi sulle banche

Oltre che per il futuro dei bilanci pubblici, lo spread che cresce mette paura anche per le ricadute sul costo dei mutui a interesse variabile. Ancora una volta la connessione è piuttosto tortuosa e passa attraverso il fatto che i tassi sui mutui risentono del tasso di interesse che le banche applicano sui prestiti che si fanno fra loro.

Anche nei rapporti fra banche vige la regola secondo la quale a minore affidabilità corrispondono interessi più alti.

Succede che, se i titoli del debito pubblico dello stato italiano risultano svalutati, anche la posizione delle banche italiane si fa più debole. Non bisogna dimenticare, infatti, che le banche italiane detengono circa il 26% del debito pubblico italiano e, se questo si svaluta, automaticamente anche il capitale delle banche risulta compromesso. Di conseguenza sono più fragili: quando si presentano presso le altre banche per ottenere esse stesse dei prestiti, pagano il prezzo della loro debolezza tramite il pagamento di interessi più alti che puntualmente poi riversano sui loro clienti.

Dunque, il timore per lo spread è giustificato. Non è invece giustificata la nostra ostinazione a mantenere la testa fra le fauci del mercato.

Francesco Gesualdi

Lo spread Btp-Bund: Quel numero fatidico

Ormai gli italiani si sono abituati a sentire dai telegiornali frasi del tipo: «Oggi lo spread è salito a…», «lo spread è tornato sotto la soglia di…».

Il 30 dicembre del 2011 esso arrivò al picco di 528 e costò la poltrona di primo ministro a Silvio Berlusconi (che da allora parla di «colpo di stato internazionale» ai suoi danni).

Oggi (luglio 2019), dopo una nuova altalena dovuta alle incertezze sull’economia italiana, lo spread si attesta poco sopra i 200 punti base. Ma – ne siamo certi – questo è un numero destinato a subire nuovi scossoni.