Non tutti i debitori sono eguali

Tutti i paesi sono indebitati. Al Nord come al Sud del mondo. Eppure, le conseguenze del debito sono molto diverse. Per pagare i creditori i paesi poveri non forniscono ai propri cittadini neppure i servizi minimi di salute e istruzione. Oppure, semplicemente, falliscono. Come sta accadendo.

Tutti i governi del mondo sono indebitati, quelli ricchi più di quelli poveri, ma i primi se ne preoccupano di meno perché sono capaci di farcela meglio. Secondo il Fondo monetario internazionale (Fmi), a fine 2021, il debito pubblico complessivo ammontava a 90mila miliardi di dollari. Una somma enorme, che non dovrebbe far dormire la notte se pensiamo che tocca a noi cittadini restituirla. Eppure, impallidisce se la mettiamo a confronto con l’intero debito che grava sul mondo. Questo perché, oltre agli stati, anche le famiglie e le imprese hanno i loro debiti che, messi assieme a quelli pubblici, a fine 2021 ammontavano a 235mila miliardi di dollari. Di questi quelli riconducibili ai governi rappresentano solo il 38%.

Il debito pubblico dei paesi ricchi

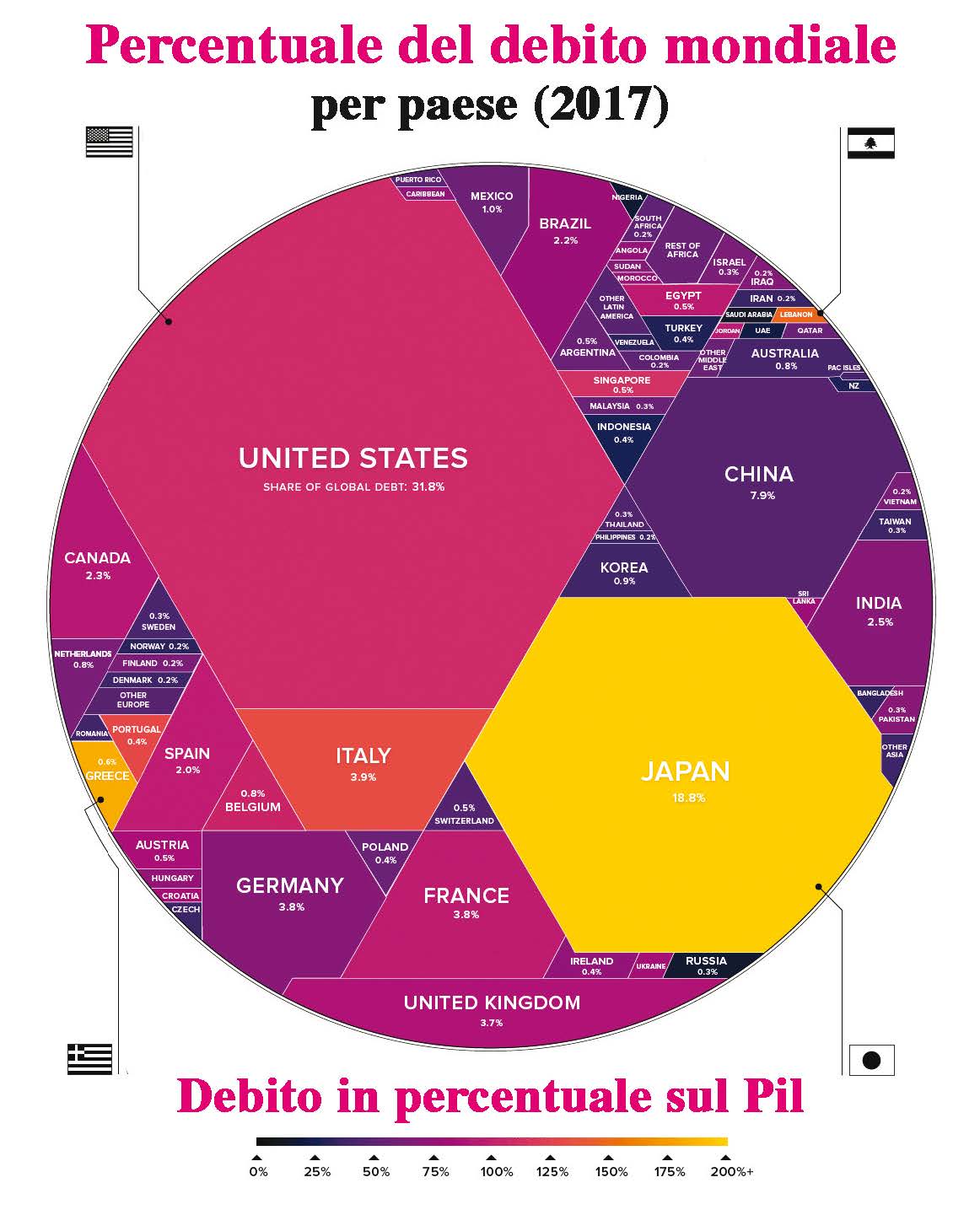

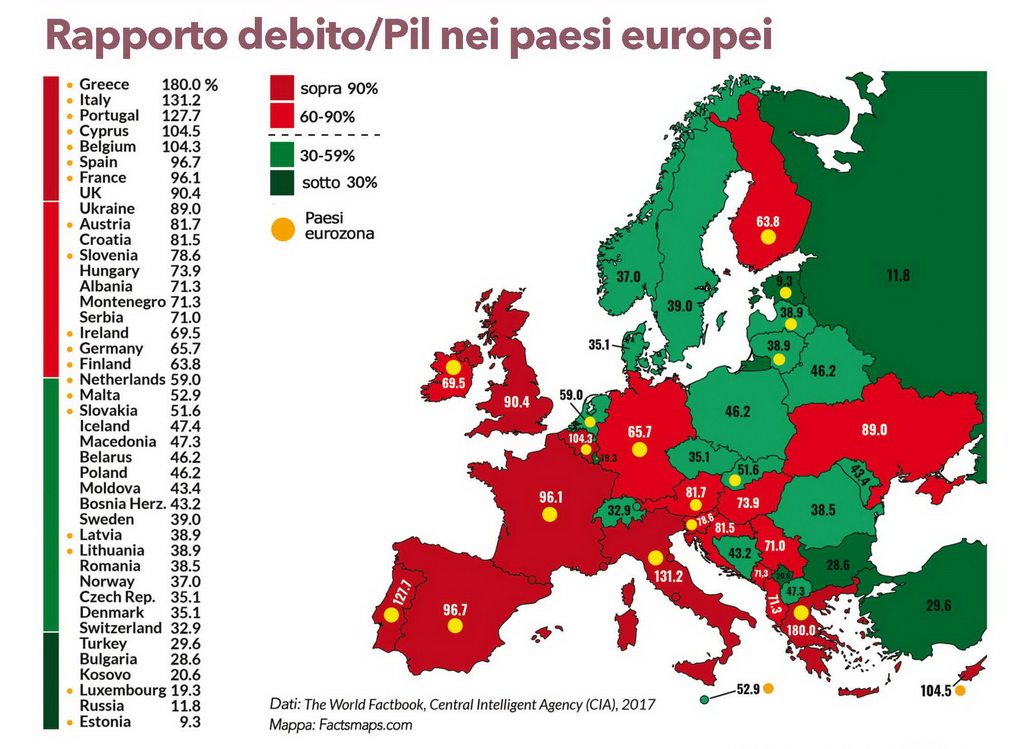

Il Fondo monetario internazionale suddivide il debito pubblico mondiale in due gruppi: quello dei paesi avanzati e quello dei paesi emergenti e in via di sviluppo. I paesi avanzati comprendono una quarantina di stati, che complessivamente ospitano un miliardo di persone (12,5% della popolazione mondiale), a cui è garantito un reddito medio pro capite di 55mila dollari l’anno. I paesi emergenti e in via di sviluppo rappresentano gli altri 160 stati che, complessivamente, ospitano sette miliardi di persone (87,5% della popolazione mondiale), che vive con un reddito medio pro capite di 7mila dollari l’anno. Il 68% del debito pubblico mondiale è a carico dei paesi avanzati. Fra essi il più indebitato in termini assoluti sono gli Stati Uniti che, a fine 2022, avevano un debito pubblico pari a 31mila miliardi di dollari. Ma in termini relativi, ossia in rapporto al Prodotto interno lordo (Pil), il debito pubblico più alto del mondo è quello giapponese pari al 227% del Pil, mentre quello statunitense è al 124%. Quanto all’Italia, il suo debito pubblico al 31 dicembre 2022 era attestato a 2.764 miliardi di euro pari al 145% del Pil. Fra i paesi emergenti, quello col debito pubblico più alto è la Cina, con 10mila miliardi di dollari, all’incirca un terzo di tutto il debito di questa parte di mondo.

In media, i paesi avanzati hanno un debito pubblico pari al 111% del proprio Pil. Quelli in via di sviluppo solo il 67% del loro Pil. Una diversità di carico che emerge anche dal debito pro capite. Su ogni abitante della parte ricca del mondo grava una quota di debito pubblico media pari a 67mila dollari. Sugli abitanti del resto del mondo, invece, gravano solo 4.400 dollari. Eppure la condizione di questi ultimi è assai peggiore dei primi perché le conseguenze del debito non dipendono solo dal suo ammontare, ma da varie altre variabili sintetizzabili in tre punti: verso chi è stato contratto il debito, con quale valuta, con quale capacità fiscale.

Le banche centrali e la creazione di moneta

Partendo dal primo punto, «verso chi», le possibilità sono due: verso soggetti interni o verso soggetti esteri. Nel primo caso la situazione è molto più gestibile e leggera che nel secondo. Si veda, come esempio, il Giappone che, pur avendo il debito pubblico più alto del mondo, non crea eccessivi allarmismi perché esso è essenzialmente verso i propri cittadini e verso la propria banca centrale. Quest’ultima, per statuto, deve collaborare in maniera stretta con il governo e deve assisterlo nelle sue esigenze finanziarie se necessario concedendogli anche prestiti tramite emissione di nuova moneta. Ad oggi il 43% del debito pubblico giapponese figura come debito verso la Banca centrale del Giappone e ha la caratteristica di poter essere definito un «debito non debito» perché, pur esistendo da un punto di vista contabile, non sortisce alcun effetto da un punto di vista pratico.

Tutti i paesi del Sud del mondo dispongono di una banca centrale, che magari ha anche il compito di colmare i deficit di bilancio creati dal proprio governo. Ma va precisato che l’intervento della banca centrale può andare a segno senza contraccolpi soltanto se attuato in paesi economicamente forti. Se si immette nuovo denaro in paesi con una struttura produttiva fragile, l’effetto più probabile è l’inflazione, ossia la crescita dei prezzi. Semplicemente perché l’apparato produttivo non riesce a rispondere alla nuova ondata di domanda provocata dall’emissione di nuova moneta. Un esempio è l’Argentina. Nel 2020 il governo di Fernandez decise di effettuare spese a debito con emissione di nuova moneta, ma nell’agosto 2022 dovette cambiare politica per un’inflazione che aveva raggiunto il 100%.

Tra prestiti interni e prestiti esteri

L’alternativa è il ricorso ai prestiti di origine interna o di provenienza estera. Quelli di origine interna sono in valuta locale e possono venire dai risparmi dei cittadini o dal sistema bancario locale.

Il Fondo monetario internazionale stima che il 30% del debito pubblico dei paesi emergenti è detenuto dalle banche locali. Con differenze che possono essere molto ampie fra paese e paese. Ad esempio, in Uruguay le banche private detengono appena il 10% del debito pubblico, in Cina l’80%. Dati altrettanto particolareggiati sugli altri creditori locali, purtroppo, non circolano, per cui non è possibile tracciare un quadro preciso sulla composizione dei creditori interni dei governi del Sud.

Invece, esistono statistiche molto accurate sul debito verso soggetti esteri, evidentemente perché ci riguarda. Infatti, si tratta di debito contratto verso le nostre banche, i nostri governi, i nostri investitori e verso i guardiani dell’ordine economico internazionale, ossia il Fondo monetario internazionale e la Banca mondiale. Una quota controllata a vista dalle nostre istituzioni timorose di perdite, ma mai persa di vista neanche dai governi del Sud considerato che deve essere restituita in dollari, euro e altre valute estere che non possiedono, o possiedono in maniera molto limitata.

Cumulativamente i governi del Sud del mondo sono indebitati verso il resto del mondo per 5.200 miliardi di dollari, all’incirca il 15% del proprio debito complessivo. Ma, oltre ai governi, anche imprese, banche e altri soggetti privati del Sud del mondo sono indebitati con soggetti esteri, per cui il debito complessivo dei paesi emergenti verso l’estero ammonta a 9mila miliardi di dollari secondo la Banca mondiale, a 11mila, secondo la conferenza su commercio e sviluppo delle Nazioni Unite (l’Unctad).

Le conseguenze della esportazione di capitali

In ogni caso, tutti concordano nel riconoscere che è difficile tracciare una linea di demarcazione netta fra debito estero di tipo pubblico e debito estero di tipo privato, perché qualsiasi pagamento da effettuare in valuta estera, presuppone riserve in dollari o in euro che tocca ai governi garantire. Per questo assumono grande importanza eventuali squilibri che si vengono a creare con l’estero in ambito commerciale.

Un esempio è il Malawi, che nel 2022 ha visto balzare la quota di entrate pubbliche destinate al servizio del debito estero dal 5% al 44%, come conseguenza dell’enorme quantità di debito in dollari contratto dalle banche locali per coprire i costi di importazione di prodotti vitali.

Oltre che dai maggiori costi per le importazioni, le riserve di valuta estera possono essere corrose anche da altre operazioni come i prestiti richiesti da banche e imprese locali per il perseguimento dei propri fini. Senza dimenticare i capitali trafugati all’estero non sempre sottobanco, ma a volte legalmente, come mostra il caso argentino. Nel 2018-2019 in Argentina il governo Macrì legiferò a favore della libertà di esportazione di capitali che provocò al paese uno squilibrio nei conti con l’estero per decine di miliardi di dollari. Un deficit a cui venne posto rimedio tramite un prestito di 40 miliardi di dollari ottenuto dal Fondo monetario internazionale.

Un’operazione a favore delle classi più ricche fatta sulle spalle di tutta la comunità, perché ora tocca al popolo argentino ripagare il debito verso il Fondo.

Oltre che dalle scelte compiute da governi e soggetti economici, il debito verso l’estero risente molto di tutto ciò che si muove sullo scacchiere internazionale. Basta un’inversione di marcia nell’andamento economico, l’alterazione di prezzo di beni strategici, la variazione dei tassi di interesse da parte delle grandi economie, e il debito verso l’estero si può fare più leggero o più pesante.

Secondo la Banca mondiale, dal 2010 al 2021 il debito estero complessivo dei paesi emergenti è più che raddoppiato, passando da 4mila a 9mila miliardi di dollari. E se, nei primi anni, l’aumento era imputabile al maggiore dinamismo degli operatori economici del Sud, che si affacciavano sulla scena internazionale per ottenere maggiori prestiti a scopi produttivi, dal 2019 l’aumento è imputabile a fenomeni mondiali che si sono mossi per conto proprio. Primo fra tutto la recessione mondiale da Covid che ha provocato una riduzione delle esportazioni del Sud con conseguente riduzione degli introiti in valuta estera. E se nel 2021 c’era stata una ripresa, nel 2022, due fatti nuovi hanno riportato i paesi del Sud del mondo nella tormenta.

Per primo, l’aumento dei prezzi delle derrate alimentari e dei prodotti energetici, come conseguenza della guerra in Ucraina. Per secondo, l’aumento dei tassi di interesse a seguito di un cambio di politica delle banche centrali occidentali che ormai avevano come principale obiettivo il contenimento dell’inflazione.

È stato per il convergere di questi due fenomeni che la situazione debitoria del Sud del mondo verso l’estero si è fatta particolarmente critica soprattutto per i paesi più fragili e più dipendenti dall’estero.

L’Egitto, ad esempio, nel corso del 2022 ha bussato sia alle porte degli Emirati arabi uniti che del Fondo monetario internazionale per ottenere in prestito alcuni miliardi di dollari utili a fronteggiare l’aumento dei prezzi dei cereali acquistati sul mercato mondiale. Un nuovo debito ottenuto a condizioni più svantaggiose per effetto dell’aumento dei tassi di interesse a livello internazionale.

I creditori del Nord e il servizio del debito

Nel 2021, la somma inviata dai governi del Sud del mondo ai vari creditori del Nord per interessi sul debito è ammontata a 115 miliardi di dollari. Nel 2010 ammontava a 47 miliardi di dollari. Quindi, in dieci anni, l’aumento è stato del 144%. Se poi agli interessi aggiungiamo la quota restituita come capitale, troviamo che la somma complessiva inviata dai governi del Sud ai creditori del Nord, ammonta, nel 2021, a 400 miliardi di dollari.

Come dire che, in quest’anno, il Sud del mondo ha destinato al servizio del debito il 14,3% delle proprie entrate pubbliche, mentre nel 2010 ne destinava solo il 6,8%. Il calcolo è dell’organizzazione britannica Jubilee Campaign, che però avverte come esistano ampie differenze tra paese e paese.

In Sri Lanka, ad esempio, il servizio del debito estero assorbe il 60% delle entrate pubbliche, nello Zambia il 45%, in Angola il 33%, in Mozambico il 25%. Tutti paesi incapaci di garantire ai propri cittadini i servizi minimi di tipo sanitario ed educativo. E, tuttavia, ormai incapaci di onorare i propri impegni anche nei confronti dei creditori, considerato che Sri Lanka, Ghana e Zambia hanno già dichiarato fallimento.

Vari altri paesi rischiano di seguire la stessa sorte, per cui lo stesso Fondo monetario internazionale chiede di intervenire per alleggerire la situazione debitoria del Sud del mondo. Che tradotto significa disponibilità dei creditori ad annullare almeno parte del debito. Ma l’impresa non si presenta facile considerato che il 63% del debito estero dei governi del Sud è verso banche e altri soggetti privati a cui nessuno vuole porre regole.

Francesco Gesualdi

Per cominciare è importante capire il contesto ideologico prima che economico. Il segno astrale sotto cui nasce l’euro è quello neoliberista caratterizzato da tre atti di fede: il mercato è la forma suprema di funzionamento dell’economia; il mercato trova da solo i propri equilibri; il privato è bello il pubblico è brutto. Da cui altrettante conclusioni: la concorrenza è il motore dell’economia; le regole vanno eliminate; tutto va privatizzato. Inevitabilmente l’euro nasce non come una moneta di stato al servizio dei bisogni sociali della collettività, ma come una moneta bancaria al servizio del mercato organizzato sulla concorrenza. Nella convinzione che la politica faccia solo danni, il governo dell’euro è affidato a una struttura indipendente, la Banca centrale europea (Bce), gestita dal sistema bancario europeo. Questa ha come mandato esclusivo ciò che più serve al mercato ossia la difesa del valore della moneta tramite il contenimento dell’inflazione. E, per evitare ogni rischio di pressione da parte della politica, che poi significa del popolo visto che la politica è espressione degli elettori, la Bce nasce con il divieto di prestare anche un solo centesimo direttamente agli stati. Neanche il paese più capitalista del mondo, ossia gli Stati Uniti, è arrivato a tanto dal momento che, tra gli scopi della Federal Reserve, la banca centrale statunitense, è compresa la piena occupazione mentre sono previsti rapporti finanziari diretti fra questa e il governo statunitense.

Per cominciare è importante capire il contesto ideologico prima che economico. Il segno astrale sotto cui nasce l’euro è quello neoliberista caratterizzato da tre atti di fede: il mercato è la forma suprema di funzionamento dell’economia; il mercato trova da solo i propri equilibri; il privato è bello il pubblico è brutto. Da cui altrettante conclusioni: la concorrenza è il motore dell’economia; le regole vanno eliminate; tutto va privatizzato. Inevitabilmente l’euro nasce non come una moneta di stato al servizio dei bisogni sociali della collettività, ma come una moneta bancaria al servizio del mercato organizzato sulla concorrenza. Nella convinzione che la politica faccia solo danni, il governo dell’euro è affidato a una struttura indipendente, la Banca centrale europea (Bce), gestita dal sistema bancario europeo. Questa ha come mandato esclusivo ciò che più serve al mercato ossia la difesa del valore della moneta tramite il contenimento dell’inflazione. E, per evitare ogni rischio di pressione da parte della politica, che poi significa del popolo visto che la politica è espressione degli elettori, la Bce nasce con il divieto di prestare anche un solo centesimo direttamente agli stati. Neanche il paese più capitalista del mondo, ossia gli Stati Uniti, è arrivato a tanto dal momento che, tra gli scopi della Federal Reserve, la banca centrale statunitense, è compresa la piena occupazione mentre sono previsti rapporti finanziari diretti fra questa e il governo statunitense. Da un punto di vista della forza industriale, l’Europa è sempre stata a due velocità con un Nord più forte e un Sud più debole, un po’ come è l’Italia. E, tra i paesi del Nord, quello che ha sempre avuto il ruolo di leader è la Germania, pur avendo anch’essa i suoi alti e i suoi bassi (come in questo momento storico). Per la verità se guardiamo l’interscambio fra Italia e Germania, troviamo che prima del 1985 l’Italia era in vantaggio, poi la situazione si è rovesciata e l’Italia è rimasta in uno stato di permanente disavanzo verso la Germania. Ad esempio, nel 2018 ha esportato verso la Germania beni per 55 miliardi di euro, mentre ne ha importati per 65 miliardi. Va detto, tuttavia, che la Germania trionfa non solo in Europa, ma nel mondo intero. Con 1.400 miliardi di dollari di esportazioni (al 2017) contende agli Stati Uniti il secondo posto fra gli esportatori mondiali, dopo la Cina. Ma mentre gli Stati Uniti registrano un debito commerciale nei confronti del resto del mondo pari a 566 miliardi di dollari, la Germania registra un avanzo di 250 miliardi.

Da un punto di vista della forza industriale, l’Europa è sempre stata a due velocità con un Nord più forte e un Sud più debole, un po’ come è l’Italia. E, tra i paesi del Nord, quello che ha sempre avuto il ruolo di leader è la Germania, pur avendo anch’essa i suoi alti e i suoi bassi (come in questo momento storico). Per la verità se guardiamo l’interscambio fra Italia e Germania, troviamo che prima del 1985 l’Italia era in vantaggio, poi la situazione si è rovesciata e l’Italia è rimasta in uno stato di permanente disavanzo verso la Germania. Ad esempio, nel 2018 ha esportato verso la Germania beni per 55 miliardi di euro, mentre ne ha importati per 65 miliardi. Va detto, tuttavia, che la Germania trionfa non solo in Europa, ma nel mondo intero. Con 1.400 miliardi di dollari di esportazioni (al 2017) contende agli Stati Uniti il secondo posto fra gli esportatori mondiali, dopo la Cina. Ma mentre gli Stati Uniti registrano un debito commerciale nei confronti del resto del mondo pari a 566 miliardi di dollari, la Germania registra un avanzo di 250 miliardi.

L’obiettivo principale dell’Unione europea è rassicurare i mercati, dimostrare agli investitori internazionali che non hanno niente da temere perché i governi europei sono debitori affidabili. Perciò i suoi occhi sono puntati solo sui conti per mantenerli entro parametri rassicuranti per gli investitori: debito complessivo non oltre il 60% del Pil e deficit annuale al di sotto del 3%, meglio se uguale a zero. È il famoso «pareggio di bilancio» in base al quale tutte le spese, compresa quella per interessi, devono essere coperte dalle entrate ordinarie.

L’obiettivo principale dell’Unione europea è rassicurare i mercati, dimostrare agli investitori internazionali che non hanno niente da temere perché i governi europei sono debitori affidabili. Perciò i suoi occhi sono puntati solo sui conti per mantenerli entro parametri rassicuranti per gli investitori: debito complessivo non oltre il 60% del Pil e deficit annuale al di sotto del 3%, meglio se uguale a zero. È il famoso «pareggio di bilancio» in base al quale tutte le spese, compresa quella per interessi, devono essere coperte dalle entrate ordinarie. Il primo periodo, durato fino al 1980, era caratterizzato da spese a vantaggio dei cittadini superiori al gettito fiscale, ma i disavanzi erano coperti in larga misura dalla stampa di nuova moneta da parte della Banca d’Italia. Nel corso degli anni Settanta una serie di eventi, fra cui un’inflazione insidiosa, fece cambiare il vento politico ed uno degli effetti prodotti in Italia fu il così detto divorzio fra stato e Banca d’Italia che segnò la fine della sovranità monetaria. Così si entrò nella seconda fase, quella dei disavanzi in schiavitù monetaria. Era il febbraio 1981 e il governo decise che da quel momento avrebbe colmato i suoi disavanzi solo con prestiti ottenuti dalle banche private. A torto o a ragione, i governi che si susseguirono negli anni Ottanta decisero di fare spese superiori al gettito fiscale, molti dicono per colpa della decisione di mandare la gente in pensione troppo presto. E può darsi. Ma complessivamente il debito contratto a vantaggio dei cittadini fra il 1981 e il 1991 fu di 140 miliardi di euro, una somma che, sommata al debito già esistente nel 1980, darebbe un totale di 254 miliardi. In realtà, nel 1991 non trovammo un debito a 254 ma a 750 miliardi. La differenza è data dalla spesa per gli interessi che in quel decennio viaggiavano fra il 14 e il 20%.

Il primo periodo, durato fino al 1980, era caratterizzato da spese a vantaggio dei cittadini superiori al gettito fiscale, ma i disavanzi erano coperti in larga misura dalla stampa di nuova moneta da parte della Banca d’Italia. Nel corso degli anni Settanta una serie di eventi, fra cui un’inflazione insidiosa, fece cambiare il vento politico ed uno degli effetti prodotti in Italia fu il così detto divorzio fra stato e Banca d’Italia che segnò la fine della sovranità monetaria. Così si entrò nella seconda fase, quella dei disavanzi in schiavitù monetaria. Era il febbraio 1981 e il governo decise che da quel momento avrebbe colmato i suoi disavanzi solo con prestiti ottenuti dalle banche private. A torto o a ragione, i governi che si susseguirono negli anni Ottanta decisero di fare spese superiori al gettito fiscale, molti dicono per colpa della decisione di mandare la gente in pensione troppo presto. E può darsi. Ma complessivamente il debito contratto a vantaggio dei cittadini fra il 1981 e il 1991 fu di 140 miliardi di euro, una somma che, sommata al debito già esistente nel 1980, darebbe un totale di 254 miliardi. In realtà, nel 1991 non trovammo un debito a 254 ma a 750 miliardi. La differenza è data dalla spesa per gli interessi che in quel decennio viaggiavano fra il 14 e il 20%. Nel 1992 l’Italia entrò nella terza fase caratterizzata dal risparmio. Nel tentativo di ripagare il debito, tutti i governi che si sono susseguiti, ad eccezione del 2009, hanno speso per i cittadini meno di quanto abbiano incassato dal gettito fiscale. Complessivamente, dal 1992 al 2016 il risparmio è stato pari a 760 miliardi, ma il debito pubblico ha continuato a salire fino a sfondare i 2.300 miliardi. Il punto è che il risparmio realizzato non è stato sufficiente a coprire la spesa per interessi che nello stesso periodo è ammontata a 2.038 miliardi. Per cui lo stato italiano si è indebitato per altri 1.278 miliardi per pagare la parte di interessi non coperta dai risparmi. In altre parole, l’Italia si trova nella trappola dell’interesse composto che significa pagare gli interessi sugli interessi. Un meccanismo noto in ambito bancario come «anatocismo», dal greco ana, di nuovo, e tokos, interessi. E quando il debitore ci casca dentro non ne esce più perché il debito si autornalimenta: gli interessi non pagati fanno crescere il capitale da restituire e la crescita del capitale fa crescere gli interessi in una rincorsa senza fine.

Nel 1992 l’Italia entrò nella terza fase caratterizzata dal risparmio. Nel tentativo di ripagare il debito, tutti i governi che si sono susseguiti, ad eccezione del 2009, hanno speso per i cittadini meno di quanto abbiano incassato dal gettito fiscale. Complessivamente, dal 1992 al 2016 il risparmio è stato pari a 760 miliardi, ma il debito pubblico ha continuato a salire fino a sfondare i 2.300 miliardi. Il punto è che il risparmio realizzato non è stato sufficiente a coprire la spesa per interessi che nello stesso periodo è ammontata a 2.038 miliardi. Per cui lo stato italiano si è indebitato per altri 1.278 miliardi per pagare la parte di interessi non coperta dai risparmi. In altre parole, l’Italia si trova nella trappola dell’interesse composto che significa pagare gli interessi sugli interessi. Un meccanismo noto in ambito bancario come «anatocismo», dal greco ana, di nuovo, e tokos, interessi. E quando il debitore ci casca dentro non ne esce più perché il debito si autornalimenta: gli interessi non pagati fanno crescere il capitale da restituire e la crescita del capitale fa crescere gli interessi in una rincorsa senza fine. Appurato che l’Italia non vive al di sopra delle proprie possibilità, la domanda che, caso mai, dobbiamo porci è perché non riusciamo a tenere la corsa con gli interessi. Ma per trovare la risposta a questa domanda bisogna esaminare sia le entrate che le uscite per appurare eventuali lacune, errori, inefficienze. Sul lato delle entrate il quesito da porsi è se lo stato stia incassando tutto ciò che dovrebbe, o se stia rinunciando a cifre importanti per assecondare categorie privilegiate. Se esaminiamo la pressione fiscale, ossia il peso delle imposte sul prodotto interno lordo, scopriamo che è andata crescendo costantemente passando dal 31,4% nel 1980 al 42,9 nel 2016. Ma scopriamo anche che lo sforzo non è stato equamente distribuito e che la pressione è aumentata molto più sui redditi medio bassi che su quelli medio alti. Ce lo dice soprattutto l’Irpef, l’«Imposta sui redditi delle persone fisiche» che rappresenta il 65% dell’intero gettito diretto. Quando venne introdotta, nel 1974, era formata da 32 scaglioni, il più alto dei quali, oltre i 252mila euro di allora, corrispondenti a 3 milioni di oggi, era al 72%. Una grande parcellizzazione dovuta non alla bizzarria dei parlamentari, ma al rispetto dell’articolo 53 della Costituzione che espressamente recita: «Il sistema tributario è informato a criteri di progressività». Purtroppo non passò molto tempo e già si cominciò a picconare la progressività riducendo gli scaglioni e le aliquote sui redditi più alti. E se nel 1983 gli scaglioni erano già diventati 9, col più alto al 65% oltre i 258mila euro, nel 2016 li troviamo a 5 col più alto al 43% oltre i 75mila euro. E per confrontare meglio lo scenario di oggi con quello di 40 anni fa, conviene ragionare su somme uniformate da un punto di vista del potere d’acquisto. Ebbene, su uno stipendio equivalente ai 25mila euro di oggi, nel 1974 l’Irpef si sarebbe preso il 12%, oggi se ne prende il 24%, praticamente il doppio. Viceversa, su un reddito equivalente a un milione di euro di oggi, nel 1974 l’Irpef si sarebbe preso il 45%, oggi se ne prende il 42%. E poi uno si meraviglia per l’acuirsi delle disuguaglianze.

Appurato che l’Italia non vive al di sopra delle proprie possibilità, la domanda che, caso mai, dobbiamo porci è perché non riusciamo a tenere la corsa con gli interessi. Ma per trovare la risposta a questa domanda bisogna esaminare sia le entrate che le uscite per appurare eventuali lacune, errori, inefficienze. Sul lato delle entrate il quesito da porsi è se lo stato stia incassando tutto ciò che dovrebbe, o se stia rinunciando a cifre importanti per assecondare categorie privilegiate. Se esaminiamo la pressione fiscale, ossia il peso delle imposte sul prodotto interno lordo, scopriamo che è andata crescendo costantemente passando dal 31,4% nel 1980 al 42,9 nel 2016. Ma scopriamo anche che lo sforzo non è stato equamente distribuito e che la pressione è aumentata molto più sui redditi medio bassi che su quelli medio alti. Ce lo dice soprattutto l’Irpef, l’«Imposta sui redditi delle persone fisiche» che rappresenta il 65% dell’intero gettito diretto. Quando venne introdotta, nel 1974, era formata da 32 scaglioni, il più alto dei quali, oltre i 252mila euro di allora, corrispondenti a 3 milioni di oggi, era al 72%. Una grande parcellizzazione dovuta non alla bizzarria dei parlamentari, ma al rispetto dell’articolo 53 della Costituzione che espressamente recita: «Il sistema tributario è informato a criteri di progressività». Purtroppo non passò molto tempo e già si cominciò a picconare la progressività riducendo gli scaglioni e le aliquote sui redditi più alti. E se nel 1983 gli scaglioni erano già diventati 9, col più alto al 65% oltre i 258mila euro, nel 2016 li troviamo a 5 col più alto al 43% oltre i 75mila euro. E per confrontare meglio lo scenario di oggi con quello di 40 anni fa, conviene ragionare su somme uniformate da un punto di vista del potere d’acquisto. Ebbene, su uno stipendio equivalente ai 25mila euro di oggi, nel 1974 l’Irpef si sarebbe preso il 12%, oggi se ne prende il 24%, praticamente il doppio. Viceversa, su un reddito equivalente a un milione di euro di oggi, nel 1974 l’Irpef si sarebbe preso il 45%, oggi se ne prende il 42%. E poi uno si meraviglia per l’acuirsi delle disuguaglianze. Purtroppo, la lista dei favori fatti alle classi più agiate non si limita alla manomissione degli scaglioni dell’Irpef, ma si estende a molti altri ambiti facilmente individuabili, ma difficilmente quantificabili. In ogni caso si può dire che una via attraverso la quale è stato garantito un alto gettito fiscale sulle spalle dei più poveri è quella delle imposte indirette (ad esempio, l’Iva), che dal 1982 al 2016 hanno visto aumentare la propria pressione del 6,1%, passando dall’8,1% al 14,4% del Pil. Il lotto e il gioco d’azzardo ci hanno messo del loro per fare crescere il gettito delle imposte indirette, ma il ruolo principale l’ha svolto l’Iva, l’imposta sui consumi che rappresenta il 60% dell’intero gettito indiretto. Lo dimostra l’andamento dell’aliquota ordinaria che è passata dal 18% nel 1982 al 22% nel 2016. Un aumento odioso pagato principalmente dalle categorie più povere che per definizione consumano tutto ciò che guadagnano.

Purtroppo, la lista dei favori fatti alle classi più agiate non si limita alla manomissione degli scaglioni dell’Irpef, ma si estende a molti altri ambiti facilmente individuabili, ma difficilmente quantificabili. In ogni caso si può dire che una via attraverso la quale è stato garantito un alto gettito fiscale sulle spalle dei più poveri è quella delle imposte indirette (ad esempio, l’Iva), che dal 1982 al 2016 hanno visto aumentare la propria pressione del 6,1%, passando dall’8,1% al 14,4% del Pil. Il lotto e il gioco d’azzardo ci hanno messo del loro per fare crescere il gettito delle imposte indirette, ma il ruolo principale l’ha svolto l’Iva, l’imposta sui consumi che rappresenta il 60% dell’intero gettito indiretto. Lo dimostra l’andamento dell’aliquota ordinaria che è passata dal 18% nel 1982 al 22% nel 2016. Un aumento odioso pagato principalmente dalle categorie più povere che per definizione consumano tutto ciò che guadagnano. Un esame altrettanto rigoroso andrebbe svolto sul lato delle uscite per individuare spese inutili e dannose. E tanto per sgombrare il terreno da un altro luogo comune altrettanto diffuso, va detto che la cassa pensionistica che finanzia le pensioni dei lavoratori (l’Inps), in Italia non è in passivo, ma in attivo di ben 14 miliardi all’anno (205 miliardi di uscite a fronte di 219 miliardi di entrate nel 2016, come da bilancio dell’istituto). Gli sprechi, che senz’altro ci sono, vanno ricercati altrove. Nella corruzione ad esempio, che ogni anno provoca uscite indebite per 50 miliardi. Oppure nelle grandi opere totalmente inutili e deturpanti per l’ambiente. Per non parlare delle spese militari di tipo aggressivo contrarie all’articolo 11 della Costituzione. O dei soldi buttati nei salvataggi delle banche gestite in maniera scriteriata. O, peggio ancora, dei soldi persi nelle scommesse fatte con le grandi banche internazionali sull’andamento dei tassi di interesse. Fra il 2013 e il 2016 per questo genere di scommesse, lo stato italiano ha perso 18 miliardi di euro.

Un esame altrettanto rigoroso andrebbe svolto sul lato delle uscite per individuare spese inutili e dannose. E tanto per sgombrare il terreno da un altro luogo comune altrettanto diffuso, va detto che la cassa pensionistica che finanzia le pensioni dei lavoratori (l’Inps), in Italia non è in passivo, ma in attivo di ben 14 miliardi all’anno (205 miliardi di uscite a fronte di 219 miliardi di entrate nel 2016, come da bilancio dell’istituto). Gli sprechi, che senz’altro ci sono, vanno ricercati altrove. Nella corruzione ad esempio, che ogni anno provoca uscite indebite per 50 miliardi. Oppure nelle grandi opere totalmente inutili e deturpanti per l’ambiente. Per non parlare delle spese militari di tipo aggressivo contrarie all’articolo 11 della Costituzione. O dei soldi buttati nei salvataggi delle banche gestite in maniera scriteriata. O, peggio ancora, dei soldi persi nelle scommesse fatte con le grandi banche internazionali sull’andamento dei tassi di interesse. Fra il 2013 e il 2016 per questo genere di scommesse, lo stato italiano ha perso 18 miliardi di euro. Il debito ha tre gravi conseguenze sociali: crea povertà, aggrava le disuguaglianze e provoca disoccupazione. Produce povertà per l’aumento delle tasse e il taglio dei servizi. La forma più grave di povertà è quella di chi è in arretrato con le bollette, di chi non riesce a scaldare adeguatamente la casa, di chi non può permettersi un pasto appropriato almeno una volta ogni due giorni. Le persone in questo grave stato di deprivazione materiale sono oltre 7 milioni, 12,1% della popolazione. Ma se allarghiamo lo sguardo a chi vive in bilico a causa del suo stato di precarietà e di incertezza, troviamo che le persone a rischio povertà, o esclusione sociale, sono 18 milioni, il 30% della popolazione italiana, il 4% in più del 2004. Persone a cui basta un dente da riparare, degli accertamenti sanitari imprevisti, una riparazione d’auto fuori programma, per mandarle sott’acqua e costringerle ad arrangiarsi chiedendo un prestito o rinunciando ad altre spese importanti. Quanto alle disuguaglianze si può senz’altro affermare che il debito verso i privati è un meccanismo di redistribuzione alla rovescia: prende a tutti per dare ai più ricchi perché solo i facoltosi hanno un sovrappiù da prestare allo stato. E i risultati si vedono: l’Italia è sempre più disuguale.

Il debito ha tre gravi conseguenze sociali: crea povertà, aggrava le disuguaglianze e provoca disoccupazione. Produce povertà per l’aumento delle tasse e il taglio dei servizi. La forma più grave di povertà è quella di chi è in arretrato con le bollette, di chi non riesce a scaldare adeguatamente la casa, di chi non può permettersi un pasto appropriato almeno una volta ogni due giorni. Le persone in questo grave stato di deprivazione materiale sono oltre 7 milioni, 12,1% della popolazione. Ma se allarghiamo lo sguardo a chi vive in bilico a causa del suo stato di precarietà e di incertezza, troviamo che le persone a rischio povertà, o esclusione sociale, sono 18 milioni, il 30% della popolazione italiana, il 4% in più del 2004. Persone a cui basta un dente da riparare, degli accertamenti sanitari imprevisti, una riparazione d’auto fuori programma, per mandarle sott’acqua e costringerle ad arrangiarsi chiedendo un prestito o rinunciando ad altre spese importanti. Quanto alle disuguaglianze si può senz’altro affermare che il debito verso i privati è un meccanismo di redistribuzione alla rovescia: prende a tutti per dare ai più ricchi perché solo i facoltosi hanno un sovrappiù da prestare allo stato. E i risultati si vedono: l’Italia è sempre più disuguale.

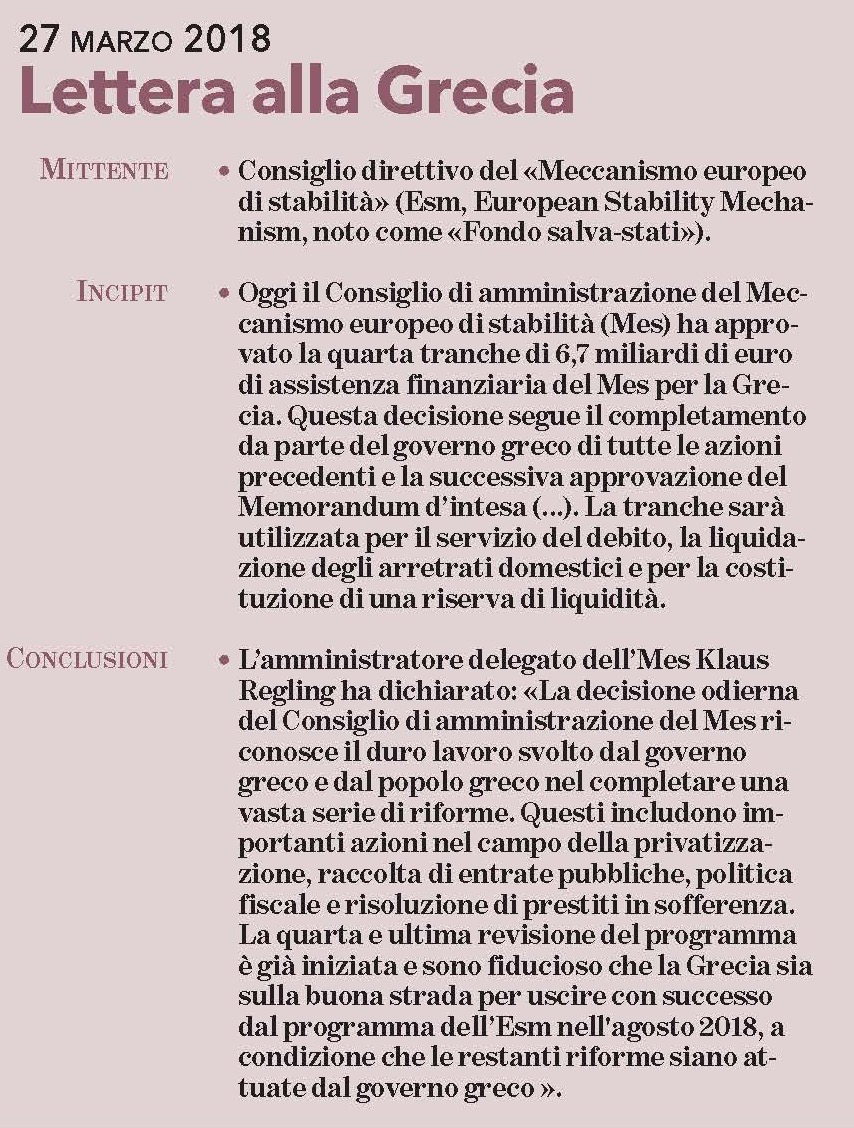

È successo alla Grecia esattamente come successe, negli anni Ottanta del secolo scorso, nei confronti dei paesi del Sud del mondo, quando il Fondo monetario internazionale si dichiarò disponibile a venire in loro soccorso purché accettassero di introdurre una serie di riforme che avevano come obiettivo la trasformazione delle loro economie in sistemi neoliberisti. E con la scusa di aiutarla a ritrovare la propria sostenibilità economica e a riprendere la strada della crescita, anche la Grecia venne obbligata ad adottare una serie di misure, «riforme» come dice la Troika, cheavevano come obiettivo la riduzione del peso dello stato e la crescita del potere del mercato e, per converso, la riduzione della sicurezza sociale, dei salari e dei diritti dei lavoratori. Con conseguenze disastrose su tutti i piani. Dal 2008 al 2015 in Grecia la spesa sanitaria pro capite fu tagliata di un terzo tanto che oggi un quarto dei greci si ritrova senza copertura sanitaria. Negli ospedali mancano lenzuola, garze e medicinali. Le infezioni ospedaliere sono sempre più frequenti, gli interventi non riusciti si moltiplicano, i medici migliori fuggono all’estero. Salari e pensioni hanno subito tagli dal 30 al 50% mentre la disoccupazione è salita al 25% con i giovani colpiti in maniera particolare. La povertà estrema è passata dal 9% nel 2011 al 15% nel 2015 e, se includiamo anchei greci in povertà relativa, scopriamo che la percentuale complessiva dei poveri al 2015 si colloca al 23% della popolazione. Dal 2009 al 2016 il numero dei senza tetto è quadruplicato a causa dell’abolizione del sostegno all’alloggio. Mezzo milione di greci, su un totale di 10 milioni, vivono grazie ai pasti messi a disposizione dalle organizzazioni umanitarie. Una vera tragedia umana che molti non hanno retto facendo raddoppiare il numero dei suicidi passati da 373 nel 2009, a 616 nel 2015.

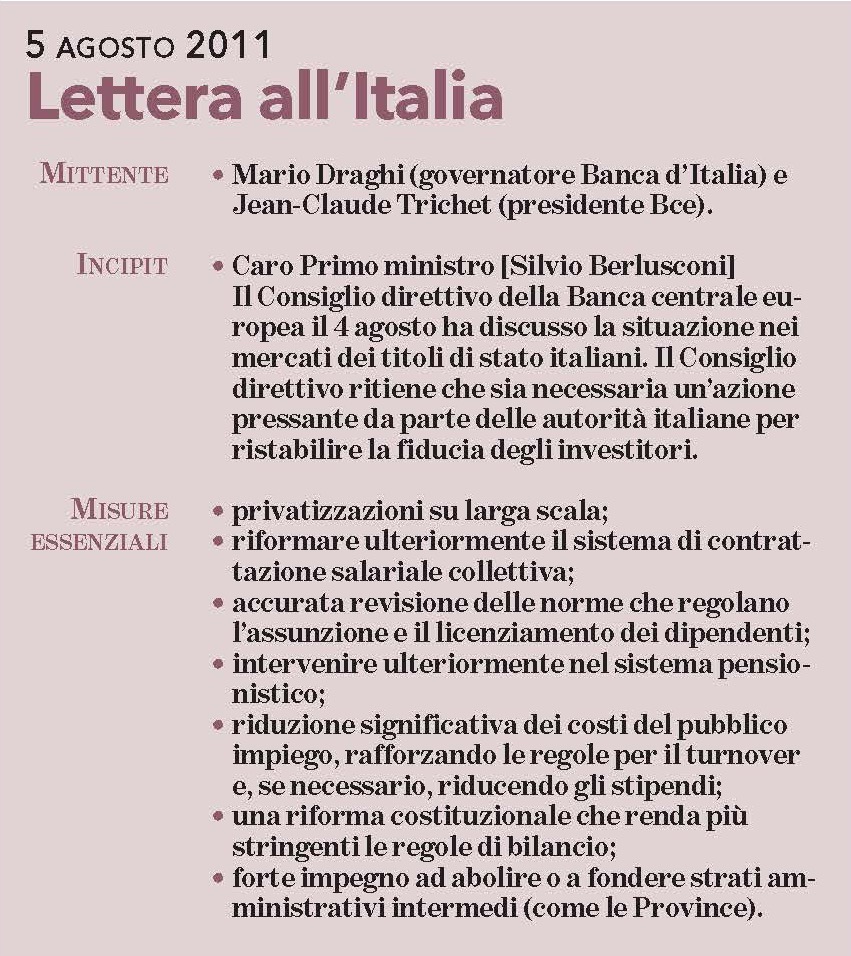

È successo alla Grecia esattamente come successe, negli anni Ottanta del secolo scorso, nei confronti dei paesi del Sud del mondo, quando il Fondo monetario internazionale si dichiarò disponibile a venire in loro soccorso purché accettassero di introdurre una serie di riforme che avevano come obiettivo la trasformazione delle loro economie in sistemi neoliberisti. E con la scusa di aiutarla a ritrovare la propria sostenibilità economica e a riprendere la strada della crescita, anche la Grecia venne obbligata ad adottare una serie di misure, «riforme» come dice la Troika, cheavevano come obiettivo la riduzione del peso dello stato e la crescita del potere del mercato e, per converso, la riduzione della sicurezza sociale, dei salari e dei diritti dei lavoratori. Con conseguenze disastrose su tutti i piani. Dal 2008 al 2015 in Grecia la spesa sanitaria pro capite fu tagliata di un terzo tanto che oggi un quarto dei greci si ritrova senza copertura sanitaria. Negli ospedali mancano lenzuola, garze e medicinali. Le infezioni ospedaliere sono sempre più frequenti, gli interventi non riusciti si moltiplicano, i medici migliori fuggono all’estero. Salari e pensioni hanno subito tagli dal 30 al 50% mentre la disoccupazione è salita al 25% con i giovani colpiti in maniera particolare. La povertà estrema è passata dal 9% nel 2011 al 15% nel 2015 e, se includiamo anchei greci in povertà relativa, scopriamo che la percentuale complessiva dei poveri al 2015 si colloca al 23% della popolazione. Dal 2009 al 2016 il numero dei senza tetto è quadruplicato a causa dell’abolizione del sostegno all’alloggio. Mezzo milione di greci, su un totale di 10 milioni, vivono grazie ai pasti messi a disposizione dalle organizzazioni umanitarie. Una vera tragedia umana che molti non hanno retto facendo raddoppiare il numero dei suicidi passati da 373 nel 2009, a 616 nel 2015. Anche l’Italia venne inclusa fra i Piigs. Non tanto per un peggioramento repentino del suo debito pubblico, quanto per il suo stato di indebitamento cronico. Con un debito strutturalmente al di sopra del 100% del Pil, gli occhi dei mercati erano puntati sull’Italia per cogliere il benché minimo segnale di peggioramento da sfruttare per organizzare un attacco speculativo contro di essa e magari anche contro l’euro (come avvenuto anche a maggio-giugno 2018, ndr). L’Unione europea sudava freddo e avrebbe tanto desiderato poter entrare a gamba tesa nella politica interna italiana per imporle l’adozione di misure d’austerità che avrebbero rassicurato i mercati e quindi ridotto i rischi di ritorsioni da parte del mondo della finanza. Ma a differenza della Grecia, l’Italia non aveva chiesto prestiti all’Europa, per cui mancava l’appiglio su cui esercitare il ricatto. Alla fine l’Unione europea trovò il modo di fare passare dalla finestra ciò che non riusciva a fare entrare dalla porta e lo fece appellandosi all’intervento di due strutture tecniche: la Banca d’Italia e la Banca centrale europea. Fu così che il 4 agosto 2011, Silvio Berlusconi, allora presidente del Consiglio, si vide recapitare una lettera a firma di Mario Draghi e Jean-Claude Trichet (riquadro), in cui si segnalava che dopo aver discusso la situazione dei titoli di stato italiani, il Consiglio direttivo della Banca centrale europea aveva giudicato necessario sollecitare le autorità italiane a «un’azione pressante per ristabilire la fiducia degli investitori». E, per non rimanere nel generico, la lettera elencava dettagliatamente le riforme che dovevano essere intraprese dal governo italiano, compresa l’abolizione delle Province, passando per la piena liberalizzazione dei servizi pubblici, la riforma delle pensioni, la revisione della legge sui licenziamenti e molto altro ancora.

Anche l’Italia venne inclusa fra i Piigs. Non tanto per un peggioramento repentino del suo debito pubblico, quanto per il suo stato di indebitamento cronico. Con un debito strutturalmente al di sopra del 100% del Pil, gli occhi dei mercati erano puntati sull’Italia per cogliere il benché minimo segnale di peggioramento da sfruttare per organizzare un attacco speculativo contro di essa e magari anche contro l’euro (come avvenuto anche a maggio-giugno 2018, ndr). L’Unione europea sudava freddo e avrebbe tanto desiderato poter entrare a gamba tesa nella politica interna italiana per imporle l’adozione di misure d’austerità che avrebbero rassicurato i mercati e quindi ridotto i rischi di ritorsioni da parte del mondo della finanza. Ma a differenza della Grecia, l’Italia non aveva chiesto prestiti all’Europa, per cui mancava l’appiglio su cui esercitare il ricatto. Alla fine l’Unione europea trovò il modo di fare passare dalla finestra ciò che non riusciva a fare entrare dalla porta e lo fece appellandosi all’intervento di due strutture tecniche: la Banca d’Italia e la Banca centrale europea. Fu così che il 4 agosto 2011, Silvio Berlusconi, allora presidente del Consiglio, si vide recapitare una lettera a firma di Mario Draghi e Jean-Claude Trichet (riquadro), in cui si segnalava che dopo aver discusso la situazione dei titoli di stato italiani, il Consiglio direttivo della Banca centrale europea aveva giudicato necessario sollecitare le autorità italiane a «un’azione pressante per ristabilire la fiducia degli investitori». E, per non rimanere nel generico, la lettera elencava dettagliatamente le riforme che dovevano essere intraprese dal governo italiano, compresa l’abolizione delle Province, passando per la piena liberalizzazione dei servizi pubblici, la riforma delle pensioni, la revisione della legge sui licenziamenti e molto altro ancora.