Lo stato e il suo finanziamento

Diritti della persona e beni comuni non possono essere tutelati dal mercato, essendo quest’ultimo uno strumento che esclude chi non può pagare. Soltanto una comunità organizzata in una «casa comune» (come lo stato) può raggiungere lo scopo. Per poter funzionare, la casa comune ha però bisogno di essere finanziata. Le imposte servono a questo.

Siamo abituati a pensare che l’unico modo per soddisfare i nostri bisogni sia tramite l’acquisto, ma in realtà abbiamo a disposizione anche altri canali, di cui due usati abitualmente. Il primo è «il fai da te», che ci permette di provvedere da soli a ciò che ci serve. Situazione che ricorre, ad esempio, quando cuciniamo, riordiniamo la casa, laviamo i nostri panni, ripariamo la nostra bicicletta. Il secondo canale è «l’azione collettiva» che significa mettersi insieme per raggiungere un obiettivo comune. Le modalità sono tante e vanno dal gruppo di amici che si dividono i compiti per un’attività a beneficio di tutti, agli abitanti di una località che uniscono le forze per un evento comune, fino alle forme più organizzate di servizi pubblici.

L’umanità ha sempre avuto ben chiaro che da soli non si va da nessuna parte e da sempre, a tutte le latitudini, si sono sviluppate forme di organizzazione comunitaria. Non di rado anche di tipo deviato come mostrano le monarchie, il feudalesimo, le dittature e ogni altra forma di gestione del potere statuale basato sul sopruso e la prepotenza. E sono proprio queste forme di degenerazione che spesso ci fanno vivere la dimensione pubblica come un nemico che ci opprime piuttosto che come una comunità che ci accoglie. Ma dobbiamo convincerci che senza dimensione comunitaria la nostra vita è fortemente compromessa soprattutto per ciò che concerne i diritti e i beni comuni. E se in tema di beni comuni sembra esserci un consenso diffuso sulla necessità di tutelarli, rispetto ai diritti si ha la sensazione di trovarci di fronte a un’idea che sta passando di moda. Un risultato forse dovuto all’insinuarsi sempre più in profondità della cultura individualista indotta dal mercantilismo crescente. Ma forse dovuto anche a una insufficiente riflessione sul concetto di diritto che vale la pena rispolverare.

I diritti, la nostra seconda pelle

I diritti non sono un optional. I diritti sono la nostra seconda pelle. Ci appartengono come il nostro nome e cognome. Ci appartengono per il fatto stesso di esistere, perché si riferiscono ai bisogni fondamentali che ciascuno di noi deve poter soddisfare indipendentemente se ricco o povero, maschio o femmina, giovane o vecchio. Nasciamo col diritto a respirare, a nutrirci, a coprirci, a proteggerci, a curarci, a istruirci, a muoverci, a comunicare, a vivere in sicurezza.

Per fortuna non c’è ancora nessuno che affermi che solo i ricchi debbono poter bere o mangiare, il che ci permette di stabilire subito, con certezza, che i diritti non possono appartenere al mercato. E non per pregiudizio ideologico, ma per constatazione pratica. Da un punto di vista dell’offerta il mercato è ineguagliabile, con i suoi milioni di imprese di ogni dimensione e settore. Beni fondamentali e beni di lusso, oggetti comuni e oggetti rari, prodotti leciti e prodotti illegali, mezzi di pace e mezzi di guerra: non c’è prodotto che il mercato non sia in grado di procurare. Ma la regola base del mercato è la vendita che esclude automaticamente chi non può pagare. Esclusione e diritti sono principi inconciliabili. Per questa unica ragione, il mercato, una macchina organizzata per escludere, non può occuparsi di diritti.

L’ambito naturale dei diritti è la comunità che si organizza per garantirli a tutti in maniera gratuita attraverso un patto di solidarietà. Chiede ad ognuno di contribuire per quanto può, affinché ognuno possa ricevere per quanto ha bisogno. Un principio che non è estraneo ai nostri ordinamenti, ma che oggi è sotto attacco perché toglie spazio al mercato. Eppure, il riconoscimento dei diritti è lo spartiacque tra umanità e animalità. È l’affermazione che la convivenza non va organizzata sulla forza e la prepotenza, ma sul riconoscimento di un livello di uguaglianza e di rispetto per tutti che nessuna forza può oltrepassare. Nella misura in cui questo patto è rispettato, avremo la civiltà, altrimenti sarà la barbarie.

In concreto dovremmo rafforzare e riformare la dimensione comunitaria in modo da costruire una grande casa comune dentro la quale tutti possano trovare rifugio e sicurezza. In tre campi dell’esistenza: in primo luogo, il soddisfacimento dei bisogni fondamentali (acqua, cibo, alloggio, energia, salute, istruzione e altro ancora) affinché la vita non sia più un’angoscia, ma una gioia; poi la salvaguardia dei beni comuni (aria, suoli, fiumi, boschi, spiagge, mari) perché la qualità della nostra esistenza dipende da un ambiente in buono stato; infine, la garanzia di un lavoro affinché tutti possano sentirsi utili e socialmente apprezzati.

Il finanziamento della «casa comune»

Chiarite le funzioni della dimensione comunitaria, si tratta di capire come farla funzionare. Le soluzioni possono essere varie. Ad esempio, potremmo far funzionare i servizi collettivi, mettendo tutti una parte del nostro tempo a loro disposizione. Oppure potremmo organizzare delle attività produttive per fabbricare, in forma collettiva e monopolistica, dei beni destinati alla vendita e col ricavato finanziare i servizi pubblici.

Per una serie di vicende storiche, la formula che più si è fatta strada è quella della tassazione della ricchezza prodotta individualmente. In pratica ognuno versa allo stato una parte di ciò che guadagna e col ricavato lo stato acquista beni e lavoro, utili a garantire servizi e assistenza. Una modalità di finanziamento semplice come principio, ma complessa nella sua attuazione pratica perché la questione fiscale trascina con sé varie altre problematiche su cui spiccano l’esigenza di efficacia e di equità. Efficacia intesa come capacità reale dello stato di impossessarsi della ricchezza dei cittadini. Equità intesa non solo come tentativo di fare pagare di più a chi più ha, ma anche come tentativo di livellare la ricchezza dei cittadini. Solitamente il primo obiettivo è raggiunto tassando la ricchezza nelle sue varie espressioni, il secondo tramite la progressività. L’analisi della situazione italiana ci può aiutare a capire meglio come funzionano entrambi.

Le imposte in Italia (e il «cuneo fiscale»)

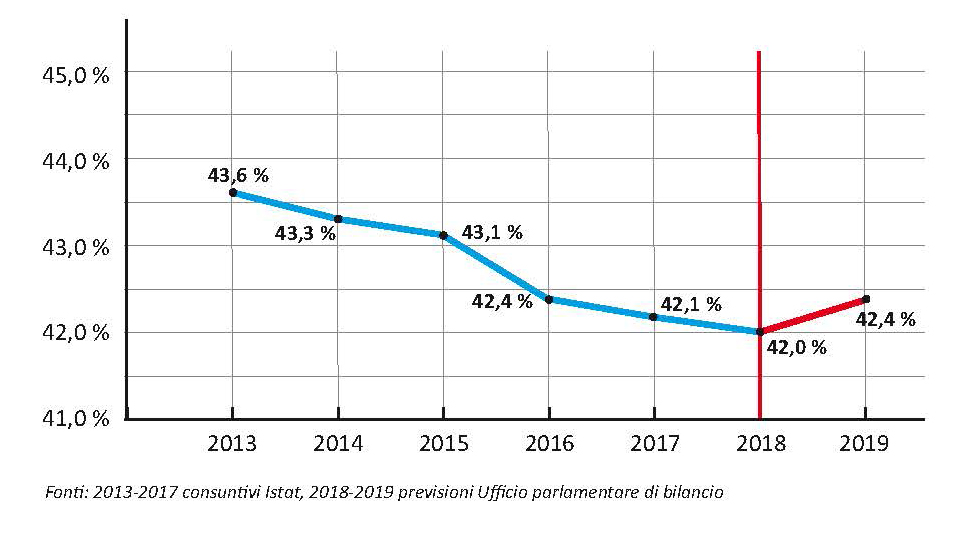

In Italia, la pressione fiscale, ossia la quantità di ricchezza rastrellata dallo stato, ammonta grosso modo al 42% del prodotto interno lordo e fornisce un gettito che, nel 2016, è stato di 717 miliardi di euro. Un ammontare raggiunto attraverso tre vie contributive: contributi sociali per il 31%, imposte dirette per il 35%, imposte indirette per il 34%. I contributi sociali, che gravano in parte sui lavoratori, in parte sui datori di lavoro, sono prelievi effettuati sulle attività produttiva per finanziare la previdenza dei lavoratori. Sommati ad altre forme assicurative obbligatorie (per gli infortuni, per esempio) e alle imposte sui salari, rappresentano il cosiddetto «cuneo fiscale».

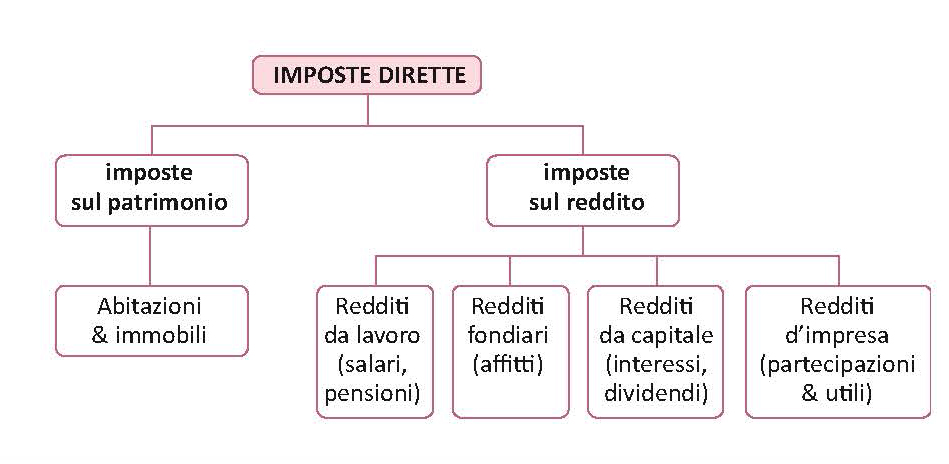

Le imposte dirette sono prelievi su ciò che ognuno guadagna (reddito) e sulla ricchezza che ognuno ha accumulato (patrimonio). A seconda della fonte, i redditi si distinguono in redditi da lavoro, redditi da fabbricati (affitti), redditi da capitale (interessi e dividendi), redditi da impresa (utili). L’Irpef è l’imposta sul reddito più conosciuta. Quanto ai patrimoni, si usano distinguere in mobiliari e immobiliari. I mobiliari comprendono depositi bancari, titoli, quote societarie; gli immobiliari: case, palazzi, terreni. L’Imu è l’imposta sul patrimonio più conosciuta.

L’articolo 53: la progressività disattesa

Riuscire ad intercettare tutto ciò che i cittadini guadagnano è impresa piuttosto ardua, perciò accanto alle imposte dirette, che colpiscono la ricchezza quando viene incassata, lo stato ricorre anche alle imposte indirette che colpiscono la ricchezza quando viene consumata. L’Iva è l’imposta indiretta più nota. Come regola si può dire che una forte incidenza delle imposte indirette denota scarsa volontà perequativa da parte dello stato, perché le imposte indirette colpiscono i redditi in forma decrescente. Poiché chi guadagna poco consuma tutto, finisce per pagare imposte indirette sul 100% del proprio reddito. Chi guadagna molto, invece, pur conducendo una vita più agiata, evita di consumare tutto, finendo per pagare tasse indirette solo su una parte del suo reddito. A causa di questo meccanismo, una forte preponderanza di imposte indirette denota che lo stato preferisce colpire gli strati medio bassi piuttosto che quelli ricchi. Il che è contrario allo spirito della Costituzione che all’articolo 53 afferma: «Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva» ed aggiunge che «il sistema tributario è informato a criteri di progressività». Tradotto significa che la ricchezza non deve essere tassata tutta allo stesso modo, ma in forma crescente al crescere del reddito. Un modello di progressività è l’imposta differenziata per scaglioni di reddito. Ad esempio, si potrebbe prevedere un’aliquota (quota di tassazione) nulla sulla prima fascia di reddito fino a 10.000 euro all’anno, del 5% sui successivi 5.000 euro, del 7% sui successivi 4.000, del 10% sui successivi 3.000 e avanti di questo passo.

La progressività si basa sulla constatazione che il reddito risponde a bisogni diversi via via che cresce: le quote più basse non possono essere toccate o devono essere toccate poco perché servono per i bisogni fondamentali. Viceversa, le quote che si aggiungono servono per consumi sempre più di lusso, per cui si possono tassare sempre di più senza paura di compromettere la vita delle famiglie, ma anzi migliorandola perché si arricchiscono di servizi pubblici. Ma la progressività serve anche a ridurre le disuguaglianze e ad attivare il principio di solidarietà fra chi ha molto e chi ha poco.

Tuttavia, per essere reale la progressività ha bisogno non solo di aliquote crescenti al crescere degli scaglioni di reddito, ma anche di cumulabilità dei redditi. Ci sono categorie di persone che hanno una sola fonte di reddito. È il caso della maggior parte dei lavoratori dipendenti. Ma ci sono categorie più benestanti che ottengono redditi da più fonti. Può succedere al libero professionista che oltre ad ottenere redditi da lavoro autonomo, ottiene introiti per affitti, per interessi su depositi bancari e altro. Se ogni tipo di reddito è tassato separatamente, le aliquote più alte non scattano mai e la progressività rimane azzoppata.

Nella prossima puntata esamineremo più in dettaglio alcune caratteristiche del sistema fiscale italiano per capire da che parte sta veramente.

Francesco Gesualdi

L’obiettivo principale dell’Unione europea è rassicurare i mercati, dimostrare agli investitori internazionali che non hanno niente da temere perché i governi europei sono debitori affidabili. Perciò i suoi occhi sono puntati solo sui conti per mantenerli entro parametri rassicuranti per gli investitori: debito complessivo non oltre il 60% del Pil e deficit annuale al di sotto del 3%, meglio se uguale a zero. È il famoso «pareggio di bilancio» in base al quale tutte le spese, compresa quella per interessi, devono essere coperte dalle entrate ordinarie.

L’obiettivo principale dell’Unione europea è rassicurare i mercati, dimostrare agli investitori internazionali che non hanno niente da temere perché i governi europei sono debitori affidabili. Perciò i suoi occhi sono puntati solo sui conti per mantenerli entro parametri rassicuranti per gli investitori: debito complessivo non oltre il 60% del Pil e deficit annuale al di sotto del 3%, meglio se uguale a zero. È il famoso «pareggio di bilancio» in base al quale tutte le spese, compresa quella per interessi, devono essere coperte dalle entrate ordinarie.