Le banche e la lezione dimenticata

Non si è verificato un crollo come quello del 2008, ma la paura c’è stata. Oggi come allora, il terremoto è partito dal fallimento di alcune banche Usa, arrivando fino al cuore della «mitica» Svizzera. Ed è facile prevedere che non sarà l’ultima volta, a meno che…

Nel marzo 2023, il sistema bancario è tornato a fare parlare di sé mettendo tutti in fibrillazione. Il pensiero è andato immediatamente alla crisi che, nel 2008, fu causata dallo stesso comparto e che rapidamente si propagò al mondo intero. Come allora, anche questa volta lo scossone è partito dagli Stati Uniti e, di nuovo, è stato generato da errori bancari amplificati dalle logiche di mercato e dalle speculazioni finanziarie.

Se una piccola banca

Nel 2008, la bufera era partita da un intero comparto: quello specializzato nei mutui sulla casa. Questa volta l’epicentro è stato una banca di dimensioni modeste dedicata alle imprese ad alta tecnologia. Non a caso il suo nome è Silicon Valley Bank (in sigla Svb), ricordando che Silicon Valley è il nome dell’area industriale della California che ospita tutte le principali imprese specializzate nell’economia digitale.

Fondata nel 1983 per iniziativa di un paio di esperti bancari, Svb era nata con lo scopo di concedere prestiti alle start-up, ossia alle aziende di nuova formazione dedite alla produzione di tecnologie e servizi innovativi. Una delle regole imposte dalla banca alle imprese a cui concedeva prestiti, era l’obbligo di aprire un conto corrente. Questa regola, associata alle politiche perseguite dalla Banca centrale statunitense, aveva favorito una crescita importante dei depositi di Sbv, che però, in seguito, come vedremo, si sarebbero trasformati in un boomerang.

Il punto da cui partire è che il ricorso al debito da parte delle imprese non segue le stesse logiche di quello delle famiglie. Nelle famiglie il debito è sempre finalizzato a una spesa specifica: l’acquisto di una casa, di un’automobile, di mobili o elettrodomestici. Nelle imprese, invece, l’indebitamento segue anche logiche finanziarie come l’obiettivo di assicurarsi della liquidità da mettere da parte o la tentazione di speculare sull’esistenza di tassi di interesse diversificati.

La speculazione sui tassi d’interesse

Fatto sta che, dopo il 2008, quando le banche centrali di tutti i più importanti paesi industrializzati abbassarono i tassi di interesse e aumentarono la massa di denaro in circolazione, molte imprese ne approfittarono per accumulare riserve monetarie. In altre parole, si indebitavano, approfittando delle condizioni favorevoli, non per affrontare spese specifiche, ma per incamerare denaro da mettere da parte o per effettuare investimenti finanziari che garantissero un tasso di interesse più alto di quello pagato. E, per assicurarsi lunghi tempi di restituzione, non rastrellavano i prestiti tramite il sistema bancario, ma quello finanziario, ossia il sistema delle borse che permette di ottenere prestiti dalla vendita di obbligazioni che generalmente prevedono tempi lunghi di restituzione. Così si sono avuti anni in cui le imprese prendevano soldi dai soggetti che operavano nelle borse e ne depositavano una buona parte nelle banche. Il che spiega perché, fra il 2010 e il 2020, il sistema bancario ha conosciuto un boom di depositi, come conferma il caso Svb che li ha visti passare da 4 miliardi di dollari nel 2006, a 189 miliardi nel 2021. Come tutte le banche, anche Svb ha usato parte dei soldi ricevuti per concedere prestiti alle imprese. Ma un’altra parte la investiva, ossia la dava in prestito a grandi entità, ad esempio lo stato, tramite l’acquisto di obbligazioni. Una forma di investimento molto praticata dal sistema bancario, non solo perché ritenuta sicura in quanto i colossi, specie gli stati, difficilmente falliscono, ma anche perché, in caso di bisogno, permette di rientrare facilmente in possesso del proprio denaro. Le obbligazioni, infatti, hanno la caratteristica di poter essere cedute ad altri in qualsiasi momento, secondo il prezzo corrente. Per di più quelle emesse da entità particolarmente forti come gli stati, hanno il vantaggio di poter essere utilizzate come collaterale, ossia come garanzia, nel caso in cui si abbia bisogno di ottenere un prestito. Evenienza, questa, che ricorre di continuo nel caso delle banche, che si fanno costantemente prestiti fra loro per esigenze di cassa. Ma solo dietro fornitura di garanzie ossia depositando obbligazioni o altri titoli che la banca creditrice può vendere nel caso in cui quella debitrice non restituisca le somme nei tempi pattuiti.

Anche Svb aveva fatto il pieno di titoli emessi dal governo statunitense e tutto è andato bene finché le banche centrali hanno continuato con la loro politica di bassi tassi e alta quantità di moneta in circolazione. Nel corso del 2022 il vento è, però, mutato a causa dell’inflazione tornata a fare capolino. Per arginarla, le banche centrali, prima fra tutte quella statunitense, hanno deciso di frenare l’emissione di denaro e, soprattutto, di innalzare i tassi di interesse. È stata proprio questa nuova politica a provocare la frana che ha travolto Svb, tramite una serie di effetti paradosso.

Quando una banca fallisce

In via di principio l’aumento dei tassi di interesse è conveniente per le banche perché permette di concedere prestiti a tassi più elevati. Ma il rovescio della medaglia è che, contemporaneamente, si attivano fenomeni che possono ledere la loro stabilità. Nel caso della Svb i fatti avversi sono stati due: l’aumento dei prelievi da parte dei correntisti e la svalutazione dei titoli detenuti. Il primo fenomeno è stato provocato dal fatto che l’aumento dei tassi di interesse non stimolava più i correntisti di Svb a indebitarsi in borsa per ottenere liquidità. Ora preferivano affrontare le proprie esigenze prelevando i soldi che avevano accumulato in banca sui propri conti correnti. In effetti, già nel 2022 Svb aveva subito un calo dei depositi del 5%. Contemporaneamente, la banca californiana cadeva vittima del secondo fenomeno: l’aumento dei tassi di interesse aveva, infatti, costretto il governo degli Stati Uniti ad applicare rendimenti più alti sui titoli di nuova emissione. Il che faceva perdere valore ai titoli in circolazione che garantivano tassi di interesse più bassi. Un po’ come succede nel mercato dell’auto: quando compaiono modelli nuovi, quelli vecchi perdono immediatamente valore perché più nessuno li vuole. Lo stesso è successo a Svb che si è ritrovata nel cassetto una montagna di titoli svalutati. Tant’è che l’8 marzo 2023, nel tentativo di fare cassa, ha venduto titoli di stato precedentemente acquistati per 21 miliardi di dollari incassandone però solo 19. È stato l’inizio della fine perché i titoli rappresentano il capitale di una banca: se si svalutano questi, l’intera banca perde valore. Una situazione che mette in moto un meccanismo fallimentare che si autoalimenta. Sentendo che la propria banca non se la passa bene, i correntisti si affrettano a ritirare i propri depositi temendo di perderli. Ma così facendo accelerano il rischio di fallimento, perché nessuna banca è in grado di rifondere i propri correntisti se si presentano in massa. Così, il 9 marzo, quando è stata presa d’assalto dai suoi correntisti, intenzionati, in una sola mattina, a prelevare qualcosa come 42 miliardi di dollari, Svb è stata costretta ad abbassare la saracinesca. Il 10 marzo le autorità finanziarie hanno decretato il suo fallimento e l’hanno messa in vendita.

Il 27 marzo è stata acquistata da First Citizens Bank e il caso si è chiuso. Anche se, nel frattempo, anche Signature Bank, un’altra banca regionale statunitense, è fallita.

Intanto, in Svizzera…

Il problema, però, era che anche al di qua dell’Atlantico si stavano accumulando nubi sul sistema bancario. Di scena era niente po’ po’ di meno che Credit Suisse, un colosso da 50mila dipendenti che gestiva una ricchezza valutata attorno ai 1.300 miliardi di dollari. Purtroppo per questa, stavano venendo al pettine una serie di scandali e notizie di mala gestione che minavano la sua reputazione fino ad indurre un numero importante di clienti a ritirare i propri depositi. Già negli ultimi mesi del 2022 le ricchezze affidate alla banca si erano assottigliate di 119 miliardi, tant’è che attorno al 10 marzo 2023, al fine di tamponare le perdite, il colosso era stato costretto a rivolgersi alla Swiss National Bank per ottenere un prestito da 54 miliardi di dollari. Se dagli Stati Uniti non fossero arrivati segnali inquietanti riguardanti il sistema bancario, forse le autorità svizzere avrebbero preso altro tempo per vedere se Credit Suisse ce l’avesse fatta da sola a superare le proprie difficoltà. Ma il fallimento delle due banche americane aveva creato nervosismo nel mondo finanziario e c’era il timore che si potessero verificare iniziative di rappresaglia capaci di far traballare l’intero sistema bancario. È risaputo, infatti, che il mondo della speculazione dispone di mezzi per guadagnare anche sul crollo dei prezzi e quando decide di farlo mette in atto una serie di operazioni che creano sfiducia attorno alla preda designata, condizione per ottenere il crollo dei prezzi su cui è stato scommesso. Più tardi si sarebbe saputo che manovre del genere erano avvenute perfino attorno a Deutsche Bank, ed è stato così che, per evitare il divampare di un fuoco indomabile in un settore chiave della propria economia, il 19 marzo le autorità svizzere hanno preferito agire d’anticipo facendo acquistare Credit Suisse dal colosso Usb, la più grande banca del paese. Poche settimane dopo, nel mese di aprile, negli Stati Uniti un’altra banca regionale, la First Republic, ha alzato bandiera bianca, ma senza effetti di sistema perché nel giro di poco è stata acquistata da JP Morgan, una delle più grandi banche al mondo. E poiché non sono seguiti altri fallimenti, si è considerato concluso il mini terremoto bancario della primavera 2023.

I motivi delle crisi bancarie

Gli analisti si stanno ancora confrontando sulle cause delle crisi bancarie, riconducibili, schematicamente, a tre grandi ambiti. Il primo riguarda le lacune legislative. Secondo molti esperti, i controlli sulle banche non sono abbastanza stringenti, mentre sono ammesse forme di gestione azzardate che amplificano il rischio di bancarotta. Il secondo aspetto è l’eccessiva libertà lasciata alla speculazione di fare il bello e il cattivo tempo, attraverso manovre che, a seconda delle convenienze, fanno oscillare artificiosamente il valore delle banche ora verso l’alto, ora verso il basso, condizionando il clima di fiducia nei loro confronti. Il terzo aspetto riguarda le politiche delle banche centrali. Secondo molti analisti, le banche centrali non avevano motivo di alzare i tassi di interesse in maniera così repentina ed elevata. L’intento dichiarato è stato la lotta all’inflazione, ma secondo il pensiero di molti si è trattato di una misura sbagliata. L’aumento dei tassi di interesse trova giustificazione quando i prezzi sono spinti verso l’alto da un eccesso di domanda di beni. In tal caso la manovra può funzionare perché l’aumento del costo del denaro riduce gli acquisti a debito. Ma l’inflazione di oggi è dovuta all’aumento di prezzo dei prodotti energetici, per cui non serve a niente frenare la domanda. L’effetto che ne può derivare è la stagflazione, un male addirittura peggiore di quello che si intende combattere perché la stagflazione è la persistenza dell’inflazione con l’aggiunta della recessione.

La funzione delle banche

Verosimilmente si può concludere che l’aumento dei tassi d’interesse da parte delle banche centrali è stato l’aspetto contingente che ha fatto da detonatore a una situazione perennemente a rischio di esplosione. Oggi le banche non sono più pensate come soggetti che fanno da tramite fra chi risparmia e chi ha bisogno di soldi, ma come macchine congegnate per permettere ai loro azionisti e agli speculatori di potersi arricchire con qualsiasi mezzo. La soluzione sarebbe il ritorno alla funzione sociale delle banche, ma a quel punto dovremmo rimettere in discussione tutto: compiti, vigilanza e proprietà.

Francesco Gesualdi

Caro Direttore, bellissimo l’articolo sulla comunità di giovani famiglie di Mongreno (MC 12/2019, ndr). Ho trovato invece in un altro articolo un accenno un po’ troppo sbrigativo sul museo etnografico dei missionari della Consolata, che non è una robetta, ma un enorme patrimonio da valorizzare. È difficile trovare in Italia, e forse in Europa, tanta ricchezza che può essere di base a una cultura antropologica, e che ha solo bisogno di essere schedata, classificata e esposta in una sede più degna e più ampia, e non solo in un magazzino..

Caro Direttore, bellissimo l’articolo sulla comunità di giovani famiglie di Mongreno (MC 12/2019, ndr). Ho trovato invece in un altro articolo un accenno un po’ troppo sbrigativo sul museo etnografico dei missionari della Consolata, che non è una robetta, ma un enorme patrimonio da valorizzare. È difficile trovare in Italia, e forse in Europa, tanta ricchezza che può essere di base a una cultura antropologica, e che ha solo bisogno di essere schedata, classificata e esposta in una sede più degna e più ampia, e non solo in un magazzino.. Con riferimento all’articolo «L’euro della discordia» su MC 5/2019, senza prendere in considerazione le osservazioni sul dedito pubblico, ci troviamo assolutamente perplessi per quanto riguarda quanto scritto sull’euro, in particolare per i ragionamenti sulla svalutazione.

Con riferimento all’articolo «L’euro della discordia» su MC 5/2019, senza prendere in considerazione le osservazioni sul dedito pubblico, ci troviamo assolutamente perplessi per quanto riguarda quanto scritto sull’euro, in particolare per i ragionamenti sulla svalutazione. Buongiorno Direttore e Redazione. Sono abbonato alla rivista Missioni Consolata i cui contenuti a carattere socioeconomico ed etico condivido e sostengo. Segnalo che tra le banche da voi utilizzate, compare Unicredit Banca che Francesco Gesualdi, ancora una volta, annovera tra le «banche con l’elmetto», quindi legate al commercio di armi (vedi MC 12/2019 pag.6). Mi aspetto che abbandoniate quanto prima questo legame e, come in molti hanno fatto e facciamo, intraprendiate rapporti bancari con Banca Popolare Etica, che vuole stare sul mercato in modo etico, responsabile e trasparente. Auguri a tutti Voi,

Buongiorno Direttore e Redazione. Sono abbonato alla rivista Missioni Consolata i cui contenuti a carattere socioeconomico ed etico condivido e sostengo. Segnalo che tra le banche da voi utilizzate, compare Unicredit Banca che Francesco Gesualdi, ancora una volta, annovera tra le «banche con l’elmetto», quindi legate al commercio di armi (vedi MC 12/2019 pag.6). Mi aspetto che abbandoniate quanto prima questo legame e, come in molti hanno fatto e facciamo, intraprendiate rapporti bancari con Banca Popolare Etica, che vuole stare sul mercato in modo etico, responsabile e trasparente. Auguri a tutti Voi,

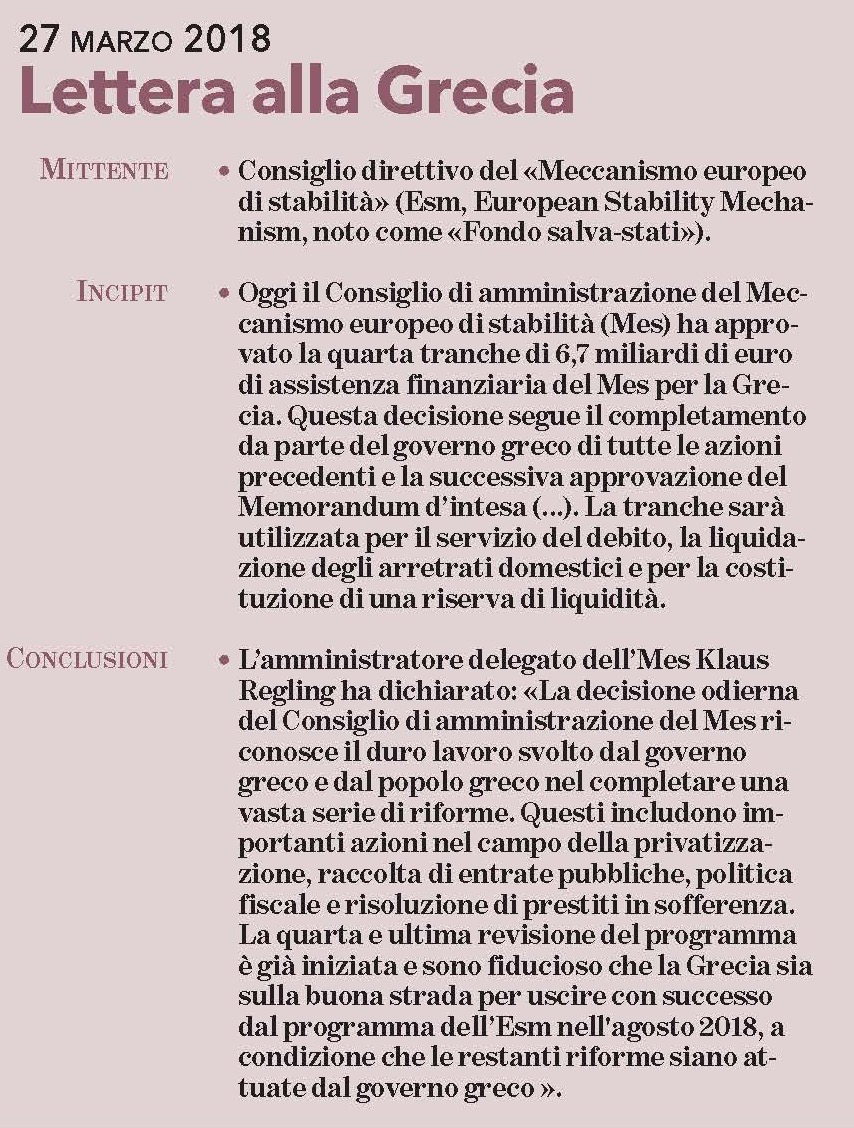

È successo alla Grecia esattamente come successe, negli anni Ottanta del secolo scorso, nei confronti dei paesi del Sud del mondo, quando il Fondo monetario internazionale si dichiarò disponibile a venire in loro soccorso purché accettassero di introdurre una serie di riforme che avevano come obiettivo la trasformazione delle loro economie in sistemi neoliberisti. E con la scusa di aiutarla a ritrovare la propria sostenibilità economica e a riprendere la strada della crescita, anche la Grecia venne obbligata ad adottare una serie di misure, «riforme» come dice la Troika, cheavevano come obiettivo la riduzione del peso dello stato e la crescita del potere del mercato e, per converso, la riduzione della sicurezza sociale, dei salari e dei diritti dei lavoratori. Con conseguenze disastrose su tutti i piani. Dal 2008 al 2015 in Grecia la spesa sanitaria pro capite fu tagliata di un terzo tanto che oggi un quarto dei greci si ritrova senza copertura sanitaria. Negli ospedali mancano lenzuola, garze e medicinali. Le infezioni ospedaliere sono sempre più frequenti, gli interventi non riusciti si moltiplicano, i medici migliori fuggono all’estero. Salari e pensioni hanno subito tagli dal 30 al 50% mentre la disoccupazione è salita al 25% con i giovani colpiti in maniera particolare. La povertà estrema è passata dal 9% nel 2011 al 15% nel 2015 e, se includiamo anchei greci in povertà relativa, scopriamo che la percentuale complessiva dei poveri al 2015 si colloca al 23% della popolazione. Dal 2009 al 2016 il numero dei senza tetto è quadruplicato a causa dell’abolizione del sostegno all’alloggio. Mezzo milione di greci, su un totale di 10 milioni, vivono grazie ai pasti messi a disposizione dalle organizzazioni umanitarie. Una vera tragedia umana che molti non hanno retto facendo raddoppiare il numero dei suicidi passati da 373 nel 2009, a 616 nel 2015.

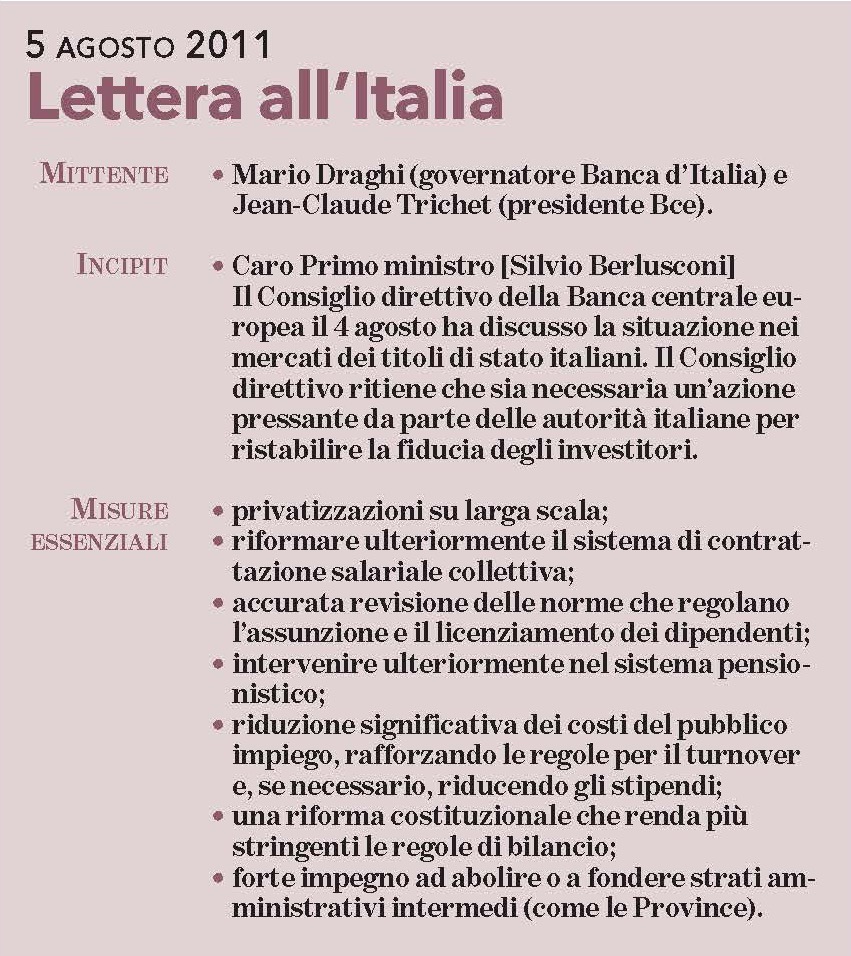

È successo alla Grecia esattamente come successe, negli anni Ottanta del secolo scorso, nei confronti dei paesi del Sud del mondo, quando il Fondo monetario internazionale si dichiarò disponibile a venire in loro soccorso purché accettassero di introdurre una serie di riforme che avevano come obiettivo la trasformazione delle loro economie in sistemi neoliberisti. E con la scusa di aiutarla a ritrovare la propria sostenibilità economica e a riprendere la strada della crescita, anche la Grecia venne obbligata ad adottare una serie di misure, «riforme» come dice la Troika, cheavevano come obiettivo la riduzione del peso dello stato e la crescita del potere del mercato e, per converso, la riduzione della sicurezza sociale, dei salari e dei diritti dei lavoratori. Con conseguenze disastrose su tutti i piani. Dal 2008 al 2015 in Grecia la spesa sanitaria pro capite fu tagliata di un terzo tanto che oggi un quarto dei greci si ritrova senza copertura sanitaria. Negli ospedali mancano lenzuola, garze e medicinali. Le infezioni ospedaliere sono sempre più frequenti, gli interventi non riusciti si moltiplicano, i medici migliori fuggono all’estero. Salari e pensioni hanno subito tagli dal 30 al 50% mentre la disoccupazione è salita al 25% con i giovani colpiti in maniera particolare. La povertà estrema è passata dal 9% nel 2011 al 15% nel 2015 e, se includiamo anchei greci in povertà relativa, scopriamo che la percentuale complessiva dei poveri al 2015 si colloca al 23% della popolazione. Dal 2009 al 2016 il numero dei senza tetto è quadruplicato a causa dell’abolizione del sostegno all’alloggio. Mezzo milione di greci, su un totale di 10 milioni, vivono grazie ai pasti messi a disposizione dalle organizzazioni umanitarie. Una vera tragedia umana che molti non hanno retto facendo raddoppiare il numero dei suicidi passati da 373 nel 2009, a 616 nel 2015. Anche l’Italia venne inclusa fra i Piigs. Non tanto per un peggioramento repentino del suo debito pubblico, quanto per il suo stato di indebitamento cronico. Con un debito strutturalmente al di sopra del 100% del Pil, gli occhi dei mercati erano puntati sull’Italia per cogliere il benché minimo segnale di peggioramento da sfruttare per organizzare un attacco speculativo contro di essa e magari anche contro l’euro (come avvenuto anche a maggio-giugno 2018, ndr). L’Unione europea sudava freddo e avrebbe tanto desiderato poter entrare a gamba tesa nella politica interna italiana per imporle l’adozione di misure d’austerità che avrebbero rassicurato i mercati e quindi ridotto i rischi di ritorsioni da parte del mondo della finanza. Ma a differenza della Grecia, l’Italia non aveva chiesto prestiti all’Europa, per cui mancava l’appiglio su cui esercitare il ricatto. Alla fine l’Unione europea trovò il modo di fare passare dalla finestra ciò che non riusciva a fare entrare dalla porta e lo fece appellandosi all’intervento di due strutture tecniche: la Banca d’Italia e la Banca centrale europea. Fu così che il 4 agosto 2011, Silvio Berlusconi, allora presidente del Consiglio, si vide recapitare una lettera a firma di Mario Draghi e Jean-Claude Trichet (riquadro), in cui si segnalava che dopo aver discusso la situazione dei titoli di stato italiani, il Consiglio direttivo della Banca centrale europea aveva giudicato necessario sollecitare le autorità italiane a «un’azione pressante per ristabilire la fiducia degli investitori». E, per non rimanere nel generico, la lettera elencava dettagliatamente le riforme che dovevano essere intraprese dal governo italiano, compresa l’abolizione delle Province, passando per la piena liberalizzazione dei servizi pubblici, la riforma delle pensioni, la revisione della legge sui licenziamenti e molto altro ancora.

Anche l’Italia venne inclusa fra i Piigs. Non tanto per un peggioramento repentino del suo debito pubblico, quanto per il suo stato di indebitamento cronico. Con un debito strutturalmente al di sopra del 100% del Pil, gli occhi dei mercati erano puntati sull’Italia per cogliere il benché minimo segnale di peggioramento da sfruttare per organizzare un attacco speculativo contro di essa e magari anche contro l’euro (come avvenuto anche a maggio-giugno 2018, ndr). L’Unione europea sudava freddo e avrebbe tanto desiderato poter entrare a gamba tesa nella politica interna italiana per imporle l’adozione di misure d’austerità che avrebbero rassicurato i mercati e quindi ridotto i rischi di ritorsioni da parte del mondo della finanza. Ma a differenza della Grecia, l’Italia non aveva chiesto prestiti all’Europa, per cui mancava l’appiglio su cui esercitare il ricatto. Alla fine l’Unione europea trovò il modo di fare passare dalla finestra ciò che non riusciva a fare entrare dalla porta e lo fece appellandosi all’intervento di due strutture tecniche: la Banca d’Italia e la Banca centrale europea. Fu così che il 4 agosto 2011, Silvio Berlusconi, allora presidente del Consiglio, si vide recapitare una lettera a firma di Mario Draghi e Jean-Claude Trichet (riquadro), in cui si segnalava che dopo aver discusso la situazione dei titoli di stato italiani, il Consiglio direttivo della Banca centrale europea aveva giudicato necessario sollecitare le autorità italiane a «un’azione pressante per ristabilire la fiducia degli investitori». E, per non rimanere nel generico, la lettera elencava dettagliatamente le riforme che dovevano essere intraprese dal governo italiano, compresa l’abolizione delle Province, passando per la piena liberalizzazione dei servizi pubblici, la riforma delle pensioni, la revisione della legge sui licenziamenti e molto altro ancora.